資本欠損「LINE」も傘下に… さらに火の車「ソフトバンク」のヤバい節税術

マスコミ向け強弁

2.買収や経営統合にかかる金はSBGから一切出ていかないとはいえ、苦境に直面するのは他ならぬSBGである。それを具体的に見ていこう。

現在のSBGは投資会社であり、その生殺与奪の権を握るのはソフトバンク・ビジョン・ファンド(SVF)という10兆円の投資ファンドである。SBGは2019年9月第2四半期決算において、SVFの主力投資先ウィーカンパニーへの投資で9千億円もの評価損を出した。SVFには、他にも、経営不振に陥り株価低迷中のウーバーテクノロジーへの巨額投資もある。SBG株は、SBGが出す兆円単位の巨額利益が「非上場株式の金融工学的時価評価」で出した紙の上の利益に過ぎないことを嫌気されて、2019年6月の6000円台から同年10月の4000円台割れまで下落してきた。

孫正義会長は、2019年11月6日、2019年9月第2四半期における巨額損失の決算発表を見事なプレゼンテーションで乗り切った。そうしたところ、翌週の11月13日、SBG傘下のヤフーとLINEの経営統合という衝撃的なニュースが公表された。この結果、SBGの株価は回復軌道をたどり始めている。SBGは、SVFの巨額損失問題を乗り切ったと思う。

2019年9月第2四半期決算後、現在のSBGの苦境は、巨額の資金調達にある。SBGが苦しむ資金調達には3つの領域がある。まず第1番目に資金調達が必要なのは本業の運転資金である。

SBGの会計利益先行率(=当期純利益÷営業キャッシュフロー)は、2016年3月期以前は一般的な50%台であったものが、2017年3月期から90%台へと急激に悪化し始め、2019年3月期からは100%を超過するようになった。会計利益先行率が100%を超過するということは、計上された利益の内営業キャッシュフローの100%を超過する部分は現金の裏付けがないということを意味し、その超過部分は運転資金の増加として貸借対照表に残留しているはずである。すなわち、現在SBGは、少なくとも会計利益先行率が100%を超過する部分の2393億円(1兆4112億円-1兆1719億円)の運転資金を借入れなくてはならない。

一方、SBGは2019年3月期末現在15兆6851億円の有利子負債を抱えており、毎期2兆円前後の返済期日が今後5年間にわたりやってくる。会計利益先行率が100%を超過しているのだから、SBGは、その返済原資を営業キャッシュフローで賄うことができない。要するに、SBGは、新規と更新を合わせグループ全体で、今後5年間、毎年のように2兆数千億円の資金調達を迫られているのである。

これに対してSBGは、15.6兆円の連結有利子負債の内10.1兆円は独立採算子会社等のものであり、SBGは「独立採算子会社の借入金を返済する義務は法的にも道義的にも存在しない」などとして、残りの5.5兆円だけがSBGに返済義務のある借入金であると主張する。また、SBG本体は投資管理会社に過ぎないので、運転資金の調達も独立採算子会社がやることで、SBGはその資金繰りに関知しないと言う。

これはSBG広報のマスコミ向け強弁だと思う。独立採算子会社の時価総額に重要性があるのであれば、親会社であるSBGは、これに救済融資せざるを得ない。現に、SBGは、独立採算子会社であるウィーワークに対して1兆円もの追加ファイナンスを打っている。SBG広報の強弁にかかわらず、SBGが、連結グループ全体として、毎年2兆円規模の資金調達に苦しんでいるという事実は変わらない。

資金調達が必要な2番目の領域は、ソフトバンク・ビジョン・ファンド第2号である。SBGは2019年8月にSVF第2号を立ち上げることを発表し、同年11月の第2四半期決算発表の場でも、再度、第2号が第1号と同規模で粛々と立ち上がる旨を公言している。ところが、あれから半年近くたった2019年の年末現在、SVF第2号への出資者は、サウジアラビア政府を含め、何も確定していない。

投資家は、第1号ファンドにおけるウィーカンパニーやウーバーテクノロジーの失敗に怖気づいているはずで、ならば、まず何と言っても第1号同様に、SBG自身が第2号に3兆円程度の出資をしておかなくてはならないが、そんな金はどこにもない。SBGは公言したSVF第2号を組成するため、少なくとも2兆円程度の見せ金を調達しなければならない。

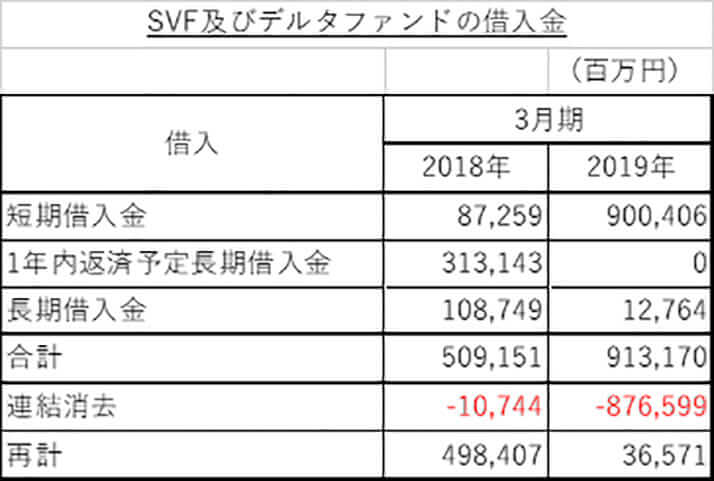

資金調達が必要な3番目の領域は、SVF第1号自体である。SBGの有価証券報告書には、SVFとデルタファンドの借入金が次の通り開示されている。

もとより、SVFに対する出資者にはプレミアム出資者と一般出資者があり、プレミアム出資者には7%での固定利回りが保証されている。また、SBGによる決算説明によれば、SVFは、利益が1兆8千億円に対して損が6千億円で、正味1兆2千億円儲かっていることになっている。ならば外部投資家に対して配当を支払わなければならない。その配当原資は、投資した非上場株の上場による資金回収しかないが、ユニコーンバブルが崩壊した現状において、資金回収は難しくなっている。だから、SVFは配当支払いのために2019年3月期末現在9千億円もの借金をしているのである。この借金のほとんどは、SBGあるいはその連結子会社が貸しているが、だからと言って、これが、独立採算子会社としてのSVFの借入金であることには変わりない。SVFは、投資非上場株が上場して9千億円の資金が回収できない限り、今ある9千億円の借入金を返済しなければならない。

[2/3ページ]