資本欠損「LINE」も傘下に… さらに火の車「ソフトバンク」のヤバい節税術

4千億円を追徴すべき

私は、2019年が、非上場ユニコーンバブルと国際M&Aによる巨額「のれん」バブルの崩壊が始まった年として、歴史に記憶されるように思う。来る2020年はそのバブルの崩壊が本格化する年になるであろう。その中で、SBGは、グループ会社の運転資金で2兆円、SVF2号の見せ金で2兆円、SVF1号の配当原資で1兆円、合計5兆円の資金調達をしなくてはならない。この資金調達にはアリババ株を使うしかないが、持分時価相当額13兆円のアリババ株と雖も、それでこれだけの規模の資金調達ができるかどうかは疑問である。SBGはまことに多難な2020年の年明けを迎えることになると思う。

3.SBGは常に最新の節税スキームの研究(=タックス・プランニング)により毎期巨額の節税を行っているが、それにつけても、SBGが携帯子会社であるソフトバンク(SB)の上場時の株式売却益を圧縮するために採った節税スキームは“ポンカス篭脱けスキーム”としか言いようのない、あざとい代物である。

SBGの2019年3月期の有価証券報告書167頁によれば、SBGは、ソフトバンクグループジャパン(SBGJ)がソフトバンク株式の上場売出で得た手取金2,349,832百万円に対する法人所得税相当額750,804百万円を、未認識の税効果資産を認識して、合計405,577百万円も減額させることに成功したと開示されている。4千億円もの節税を可能ならしめたスキームの概要は次のとおりである。

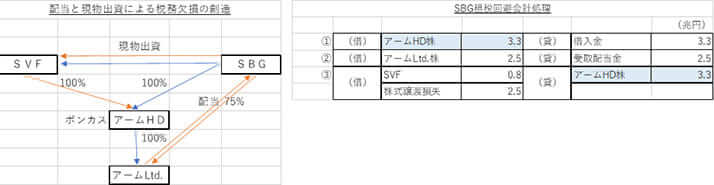

この節税の舞台はSBG株式会社である。SBGは、2016年9月英国のアームHDを3兆3千億円で買収した(仕訳番号1)。ここで、アームHDは持株会社でアームLtd.の株を100%所有している。さて、2019年3月期に、SBGはアームHDよりアームLtd.の持ち株の4分の3を配当として受け取った(仕訳番号2)。この結果、アームHDは、唯一の資産であるアームLtd.の持ち株が4分の1に減少したので、税務上の企業価値は4分の1、すなわち8千億円(=2.5兆円÷4)となる。そこで、SBGは所有するアームHD株式の全てをソフトバンク・ビジョン・ファンドに現物出資した(仕訳番号3)。現物出資価格は税務上の簿価8千億円なので、SBGには2.5兆円(=3.3兆円-0.8兆円)の株式譲渡損失が出る。つまり、3.3兆円で買った企業の価値を、子会社配当を使って8000億円まで下げ、8000億円となった企業の株を現物出資することによって、SBGにあたかも2.5兆円の損失が出たかのごとき外観をつくりあげたのだ。

さて、この結果、SBGには2兆5千億円の受取配当と2兆5千億円の株式譲渡損が発生した。ここで子会社からの受取配当は税務上の益金とはならないところ、現行税務上、子会社株式の譲渡損は損金となる。このようにしてSBGは2兆5千億円の税務欠損金を創造した。ところで、SBGJはSBGの完全子会社なので、連結納税制度により、SBGJで出た2兆3千億円の課税所得はSBGで出た2兆5千億円の税務欠損金と相殺することができる。

SBGは、国税局の指摘により2019年3月期の法人税の修正申告を行い、一部税務欠損金を否認したものの、既実行の本件節税スキームはそのまま受け入れられたと報道されている。この報道はにわかには信じがたいが、私は、本件節税スキームは法人税法132条の2で規制する租税回避行為、すなわち脱税だと思う。

組織再編税制を悪用した租税回避行為については、日本IBM事件とヤフー・IDCS事件を受けた最高裁の2016年2月29日付判例がある。この判例の中で、最高裁は、「税法の濫用は租税回避行為である」と明言し、税法濫用の判断にあたって考慮する事情として次の2点を挙げている。

(1)当該法人の行為又は計算が、通常は想定されない組織再編成の手順や方法に基づいたり、実態とは乖離した形式を作出したりするなど、不自然なものであるかどうか

(2)税負担の減少以外にそのような行為又は計算を行うことの合理的な理由となる事業目的その他の事由が存在するかどうか等

私には、SBGによる本件節税スキームは、最高裁の挙げる2つの税法濫用判断基準にズバリ該当するように見える。2020年度の税制改正大綱では、簿価の1割超の配当は税務上の簿価引下げとし、これを過去10年以内に買収した子会社に限定して適用するという。ならば、SBGが行った本件脱税スキームは追認されてしまうことになる。これは税務当局と租税回避企業のイタチごっこで、それを税制改正で規制するというのでは、やったもの勝ちということになりかねない。SBGが行う脱税スキームに対する国民の怒りは強い。私は、今からでも遅くないので、国税当局は法人税法132条の2を適用して、SBGから本来の法人税4千億円を追徴すべきだと思う。

――SBGはどう答えるか。まずは、本稿で論じた節税スキームについて尋ねると、広報担当者はこう回答した。

「個別の取引についてはコメントを控えます。当社グループの海外事業における最適な資本関係を実現するため、2018年3月期、アームグループにおいて資本関係の再編が行われました。当社としても、今後の海外事業の発展に寄与する合理的な再編であると判断し、承認いたしました。当社の税務申告にあたっては、税法に従って適正な処理を行いました」

――更にこの節税スキームは、最高裁の2016年2月29日付判例が示す税法濫用の判断基準に該当し、法人税法132条の2で規制する租税回避行為に該当する、脱税行為であると言えるのではないか、このようなSBGの脱税行為に対する国民の怒りが拡大している中で、税務係争事件化する前に、修正申告を行い、約4千億円あるいは約8千億円の納税を自主的に行うべきではないかと見解を聞くと、

「先の回答の通り、税法に従って適切な処理を行いました」

――次に、節税額は8千億円になるのではないか、2018年度の有価証券報告書に記載されている約4千億円の節税額とは約4千億円の差額が出てしまっており、この差額4千億円は、ソフトバンク株の売却益以外の他の益金(例えば、アリババ株の先渡し契約預り金の益金参入約1.2兆円)との相殺分が含まれるのではないかと訊ねると、

「回答は控えます」

また、有限監査法人トーマツに支払っている、監査証明業務に対する約18億円、被監査業務に基づく約3億円、DTTに対する約39億円の内、税務報酬がいくらであったのかの質問に対しても、

「回答は控えます」とのことだった。

――この回答を受け、細野氏の見解は以下の通りである。

SBGは、自社に不利な内容の記事がマスコミに出ることに対し異様に反応し、その場合には、広報を通じて強烈なクレームをかけてくるのを常としている。このクレームは、著者に対しては名誉棄損の損害賠償訴訟、メディアに対しては広告出稿の停止を言外に強く匂わせるもので、従って、SBGの財務上の問題指摘をまともにする人はほとんどいないし、その論考を取り上げてくるメディアは限られる。このようにSBGに対して腫物に触るような社会環境の中で、私は、長くSBGの財務諸表分析を行ってきており、この間、あまたの論考をメディアに発表してきた。その中で、SBGが「回答を控える」と反応したのは、今回を含めて過去2回しかない。

前回は、2019年10月に、SVFに内在するウィー・カンパニーとウーバー・テクノロジーの損失が1兆円規模に上ることを指摘し、SBGはこれに対して回答を控えると反応した。翌11月、SBGは私の指摘通りの巨額損失を第2四半期決算で計上した。

SBGの2019年3月期におけるSBGの節税額は4千億円と開示されているところ、私は、これは節税の域をはるかに逸脱した脱税で、その規模も4千億円ではなく8千億円ではないかという疑問を持っていた。

国際会計基準が認める非上場株式の評価益は税務上の益金とはならないので、私は、SBGが国際会計基準と税務の差を利用した節税を行うこと非難するものではない。しかし、SBGが2018年12月に行った携帯子会社SBの上場で得た手取金2兆3千億円に対する法人所得税は会計基準差ではない。今回の質問の主眼はこの点を確認するものであったが、これに対してSBGは、「税法に従って適正な処理」、「回答を控える」というばかりである。

この難しい論考が一人でも多くの人の目に触れ、その結果、SBGに退蔵されている我が国の逋脱税8千億円の回収につながることを祈るものである。

[3/3ページ]