年金受給、何歳からが正解か? 考えるべきは「寿命」ではなく「余命」

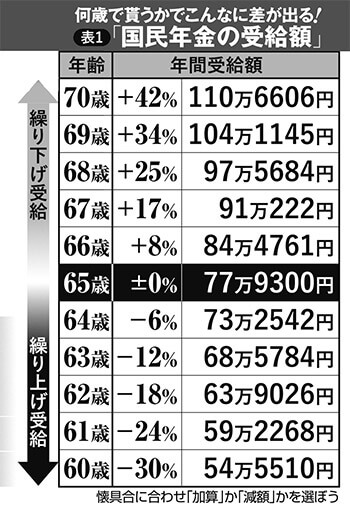

「開始年齢ごとの受給額」表

ここで年金制度について簡単におさらいしておこう。そもそも、国民年金と厚生年金は60歳から70歳の間なら、受給を始める年齢を自由に決められる。

ゆえに、年金は自ら“受給します”と宣言しなければ、受け取れないのをご存じだろうか。各地にある年金機構の事務所に足を運び、手続きをして初めて受給される。大半の人が、定年になってから初めて知ることになろうが、肝心なのはそのタイミングなのだ。

まずは表の「国民年金の受給額」を見て欲しい。国民年金は、20歳から60歳まで漏れなく保険料を納めていれば、65歳から毎年77万9300円を受給できる。それを基準として、開始年齢を「繰り下げ受給」、つまりは遅らせれば遅らせるほど、貰える額が増える仕組みとなっている。

66歳になれば、受給開始の申請は1カ月単位で可能となり、受給額は月0・7%の割合で加算されていく。最も遅い70歳受給を選択すると、42%増えて、65歳から貰うより年間32万7306円も多く受け取れる。

逆に、年金の受け取り年齢を早める「繰り上げ受給」は60歳から認められているが、受給額は月0・5%ずつ減額されていく。年換算で6%減少するので、60歳から受給を始めれば最大30%、23万3790円損をする。70歳受給者と比較すれば、56万1096円もの差が開いてしまう。おまけに、この額は受給の開始年齢から生涯に亘って固定されるので、いざ受給を始めたら変更することはできないのだ。

[2/4ページ]