東日本大震災で「都内マンション価格」はどう動いたか 「市場の異変」が表れたポイントとは

震災直後も“耐えた”市場

分析に用いる指標は、次の2つである。

・成約単価指数:平均成約単価の推移(価格水準)

・成約件数指数:成約件数の推移(市場の流動性)

一般に注目されやすいのは「価格」だが、市場の異変は多くの場合、「流動性」に先に表れる。売り手が「ここで値下げはしたくない」と考える局面では、価格は横ばいでも、取引そのものが減少する。「値段はあるが、動かない」状態である。

このズレを確認するため、まずは価格と流動性を個別に見ていく。

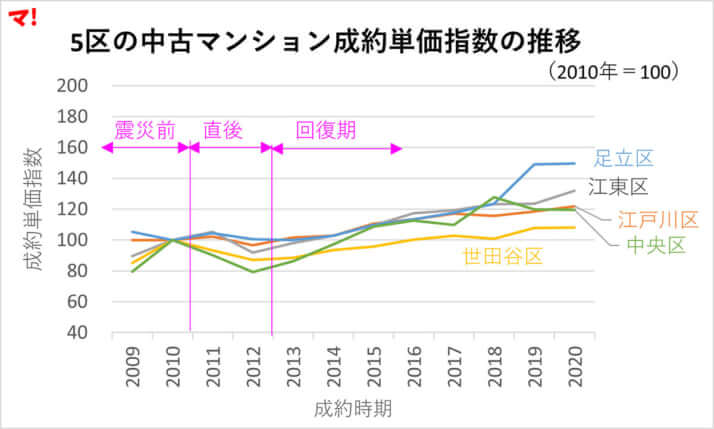

図1は、5区における中古マンション成約単価指数の推移を示したものである。

2011年から2012年にかけて、中央区(指数79)や世田谷区(指数87)では一定の価格調整が見られた。一方で、江東区や足立区、江戸川区などは2010年比で100前後を維持している。壊滅的な価格暴落は起きていないため、成約単価指数だけを見れば、「震災の影響は一部の区に限定され、全体としては軽微だった」という印象を受けるだろう。

しかし、それは市場の片面でしかない。

「震災=即取引停止」とはならない

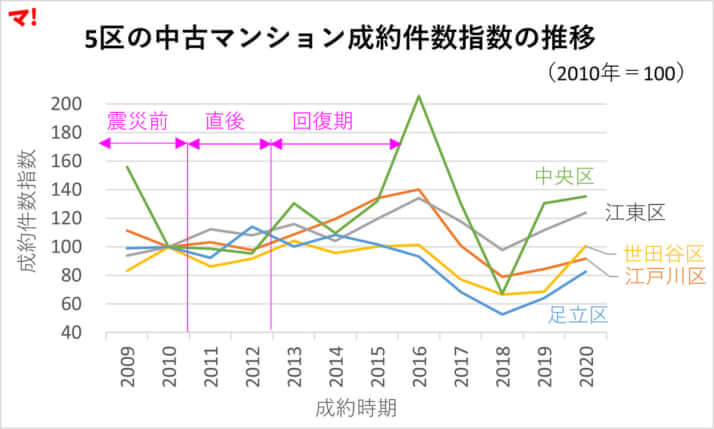

次に、図2で成約件数指数(流動性)を確認する。

ここで重要なのは、震災直後(2011年~2012年)に、すべての区で一様な急減が起きたわけではないという点である。実際のデータを見ると、江東区や江戸川区では、2011年の成約件数はむしろ2010年を上回っており、「震災=即取引停止」という単純な図式は成り立たない。

一方で、世田谷区では2011年に件数が明確に落ち込み、他区と比べて慎重姿勢が目立つ。また、中央区では年ごとの振れ幅が大きく、震災直後は横ばいに近いが、その後の回復局面で急増するなど、流動性の変動が顕著である。

価格が変わらなくても、取引件数が激減している区が存在することがポイントとなる。

つまり、震災直後の市場は、「全体が一斉に冷え込んだ」のではなく、区ごとに、反応の仕方とタイミングが異なっていたと整理するのが妥当である。

では、価格と流動性はなぜ、ズレるのだろうか。

震災直後のように不確実性が高まる局面では、売り手は「値下げによって損を確定させる」ことを避けようとする。その結果、価格は維持されやすい。一方で、買い手は判断を先送りし、取引の成立そのものが慎重になる。

このため、市場の違和感はまず、「件数の変化」として先行的に表れる。価格が動き出す頃には、すでに市場参加者の行動は変わっているケースが多いのである。

本稿が注目するのは、まさにこの点である。価格だけを追っていると見落とされがちな、「市場の温度変化」を、流動性という指標を用いれば明らかにできると考えたのだ。

[2/4ページ]