年金の「繰り上げ受給」「繰り下げ受給」を夫婦で分ける裏技 準備は10年前から!

デマが飛ぶ「年金受給」は何歳が正解か(2/3)

75歳までの引き上げが検討されている公的年金の受給。何歳で貰い始めるのが正解か、という問いへの答えは“遅ければ遅いほどよい”となる。考えるべきは総支給額での損得で、「大切なのは平均寿命でライフプランを検討するのではなく、平均余命で考えること」と特定社会保険労務士の稲毛由佳氏はいうのだ。

***

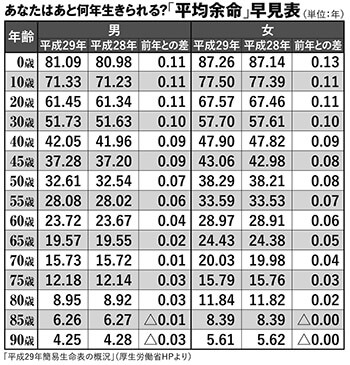

掲載の表は、前回もご紹介した「平均余命」早見表だ。現時点で65歳まで生きることができた男性の平均余命は19・57年で、84・57歳まで存命できる。女性の場合は89・43歳となる。受給開始時期ごとの損得分岐を考える際に参考にしたい。

この「平均余命」はあくまで平均値に過ぎず、今や男女共に90歳まで生きる人も珍しくない。

経済ジャーナリストの荻原博子氏は、

「厚労省の『平成29年簡易生命表』によれば、男性だと4人に1人、女性では2人に1人が90歳になるという時代。この比率は年々伸びていますから、自分が90歳まで生き延びる可能性を、真剣に考えた方がいい。年金受給のタイミングで一番の問題は、自分がいつまで生きるかは誰も分からないということですが、65歳以降も働けるのなら、少しでも繰り下げた方が得かもしれません。定年後も身体と相談しながら頑張って、受給のタイミングを探るのが現実的でしょう」

劣勢の「繰り上げ受給」にもメリットがあるという声もある。総支給額こそ減るものの、厚生年金などと合わせて年間の年金受給額が「211万円の壁」を超えなければ、特例で住民税がかからなくなり、自治体によっては保険料の一部が半額になるというのだ。

それでも「繰り上げ受給」のメリットに疑問を示すのは、ファイナンシャルプランナーの中村薫氏で、

「そもそも住民税が非課税になるラインは人によって異なります。そのラインを少し超えているのなら検討に値しますが、一度繰り上げるとその後の支給額は減額され続けますし、誰にとっても繰り上げるメリットが大きいとは思えません」

[1/2ページ]