7割の人が納め過ぎ! 本当はもっと安い相続税の研究――藤宮浩(フジ総合グループ代表)

これまで多くの国民にとって対岸の火事に過ぎなかった相続税。だが、昨年の税制改正によって課税対象者は1・5倍となり、税理士に任せても“納め過ぎ”というリスクがつきまとう。相続税を取り戻すプロが教える、もっと安く、賢く納税するための虎の巻――。

***

相続財産の中でも不動産は最大のウェイトを占める…(写真はイメージ)

相続財産の中でも不動産は最大のウェイトを占める…(写真はイメージ)

納め過ぎた相続税が戻ってくる――。

そう聞いても、首を傾げてしまう方がほとんどではないでしょうか。

とはいえ、私どもがこれまでに手掛けた、3000件を超える相続税案件のうち約7割のケースで、実際に税金が還付されています。しかも、数千万円単位の大金が手元に返ってくることも少なくありません。

こうした実態についてご存知ないとしても無理はないと思います。何しろ、相続税は大多数の日本人にとって馴染みの薄い税金だからです。

2014年に亡くなられた日本人は約127万人で、相続税の課税対象となった被相続人は約5万6000人。つまり、相続税を納める必要があるのはわずか4・4%に過ぎません。

課税対象者が4・4%で、それにかかる相続人の方々も相続を経験するのは一生に1度か2度。いざ相続となって慌てふためいたところで周囲に相談する相手もいない。相続税が“孤独な税金”と呼ばれる所以(ゆえん)です。

しかし、昨年1月の税制改正によって、相続税の基礎控除は、

「5000万円+(1000万円×法定相続人の数)」

から、

「3000万円+(600万円×法定相続人の数)」

へと改められました。

これに伴い、課税対象者の割合も6~7%まで伸びると予測されています。つまり、課税対象者が1・5倍に膨れ上がることになる。

また、相続財産のなかでも不動産(土地と家屋)は約50%と最大のウェイトを占めており、そのため、路線価の高い関東・中京・近畿の三大都市圏では、今回の改正によって申告対象者が20%に上るという見通しまであるのです。

仮に、東京23区内に100平方メートルの一戸建てを所有する男性が亡くなったとしましょう。

ちなみに、相続税における土地評価は、基本的に「路線価×面積」で算出します。都内では「1平方メートル=40万円」という路線価も珍しくないため、土地だけで4000万円の価値。加えて、男性が退職金のうち1000万円ほどを預金していれば、妻と子供2人が相続する場合の基礎控除(4800万円)を優に超えてしまうのです。

今後、相続税の課税対象者が急増することは避けられません。

この機会に、相続税に関する知識を深め、相続税の“納め過ぎ”の実態について知って頂きたいと考えています。

〈フジ総合グループ代表で、不動産鑑定士の藤宮浩氏はそう語る。同社は20年以上に亘って、土地評価の見直しによる相続税の還付手続きを手掛けてきた。

払い過ぎたカネを取り戻す、と聞いて真っ先に思い浮かぶのは、テレビCMでもお馴染みとなった借金の過払い金だろう。ただ、過払い金は消費者金融やカードローン会社が、グレーゾーン金利で貸し付けたことによって生じた問題。一方、相続税は“税の番人”である税務署が厳しくチェックしているはずだ。それなのに、なぜ、払い過ぎならぬ“納め過ぎ”という事態が起きてしまうのか。〉

■相続税法を学ばない税理士も

相続税を納め過ぎてしまう理由としては、次の3つが挙げられます。

①相続税が申告納税制度をとっている。

②税理士の中に相続税に不慣れな者がいる。

③土地評価が非常に複雑である。

まずは①について説明しましょう。

たとえば、固定資産税は賦課課税制度で、東京であれば都税事務所が土地を評価し、その1・4%に当たる金額を徴収します。自治体の担当者は日々、同じ作業を繰り返しているので、そうそう間違いは起こりません。

一方、相続税の申告納税制度はその名の通り、完全な“自己申告”です。

もし土地を過大評価したまま申告しても、税務署が「これでは評価額が高すぎます。こんなに税金を払う必要はないですよ」と教えてくれるとは限りません。

反対に、評価額が低いと判断されれば、税務調査に入られ、追徴課税を求められることもあります。

また、相続税の申告期限は相続開始から10カ月間。その間に「亡くなった方の財産と債務の全てについて調査して、もれなく申告しなさい」というわけです。

もっとも、身内が亡くなってからの10カ月間は、通夜・葬儀に始まり、故人のための様々な手続きや、関係者への挨拶などで遺族は忙殺されます。四十九日までは相続について何も手がつけられず、結果、税理士にすべておまかせすることが少なくありません。

それが②の問題点に繋がるのです。

私が「払い過ぎた相続税が戻ってくるかもしれませんよ」と伝えると、ほとんどの相談者はこう答えます。

「そんなはずはない! うちは立派な税理士さんにお願いしたんだから」

確かに、税理士は“税のエキスパート”に他なりません。しかし、その税理士が相続税のプロかどうかには疑問符がつきます。

そもそも、税理士国家試験における「相続税法」は、必修ではなく選択科目です。そのため、相続税を全く勉強しないでも税理士になれてしまう。実際、酒税法や国税徴収法といった他の選択科目と比べ、倍以上の勉強量が必要とされるので、相続税を学ぶ受験生はかなり限られます。

また、日本の税理士の9割は会計や経理、法人の決算・顧問業務を専門としていると言われており、相続税案件の経験は乏しい。被相続人ベースで考えると、日本の相続税案件は年間約5万6000件。一方、税理士は現在7万5000人を数えますから、1年に1度も相続の実務に携わらない税理士もいる。

同時に、彼らが不得手とするのが、③に挙げた土地評価です。

土地は相続財産のなかで最も大きな割合を占めます。その評価は、国税庁が出す各道路の路線価を基準にしますが、土地にはそれぞれ個性があり、“路線価×面積”だけで正確な価値を求めるのは困難です。

その評価額は、都市計画法や建築基準法をはじめとする法令、借地権や地上権といった権利の有無によっても左右されます。それほど複雑な土地評価を、会計や経理が専門の税理士だけに任せるのは酷というものです。

ちなみに、路線価は毎年更新され、7月1日に発表されます。したがって、年初に亡くなった方が遺した土地の評価作業は、7月まではできません。もっとも、相続に通じた税理士は、前年の路線価を用いて仮の評価を出し、遺産分割協議を進めます。ただ、不慣れな税理士は路線価が決まるまで待ちましょう、となりがちです。そうすると、短期間で作業を進めることになり、見落としや手違いが生じてしまうのです。

〈その結果、様々な減額要因が見落とされたまま土地の評価額が決まってしまう。それを見直すことで相続税が戻ってくるというわけだ。とはいえ、税務署が一度下した判断を翻し、おまけに徴収した税金を還付するとは、どうにも信じ難い。そんなことが本当にあるのだろうか。〉

相続税の還付手続きは、正しくは「更正の請求」と言い、国税通則法に定められた正当な権利です。申告における相続財産の減額を証明することで、納税後でも、払い過ぎた税金が戻ってくるのです。

また国税庁は、相続税の課税価格を計算するためのベースとして、「財産評価基本通達」を公表しています。

そのなかに詳細な評価基準が示されていて、私どもはその内容に則って請求を行います。国税庁の通達に基づいて納税額の見直しを行うので、決して税務署にケンカを売るのではありません。

また、この通達とは別に、土地の時価が路線価を下回る時には、不動産鑑定士の鑑定評価による価額が採用されることもあります。

結局、税務署も土地の評価が画一的に決まらないことは理解している。そのため、きちんと更正の請求を行えば、彼らも積極的に検討してくれます。間違っても、税務署に睨まれるようなことはありません。

すでに納税した方でも、申告期限から5年以内であれば相続税の還付は可能です。

また、還付金はあくまでも納め過ぎた税金が戻ってくるだけなので、新たに課税もされません。

■「広大地」で1億円還付

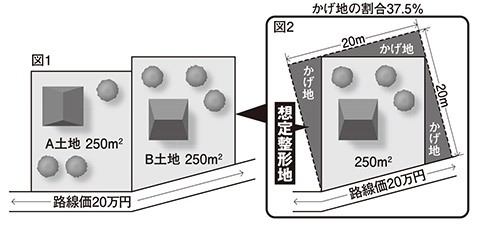

図1と図2

図1と図2

それでは、評価に差が出るのはどんな土地なのか。

代表的な例が“不整形地”です。

上の図1をご覧ください。AとBは、どちらも路線価「1平方メートル=20万円」の道路に面しており、土地の面積も同じ250平方メートルです。ただ、Bの土地は道路の曲がり方に沿って、台形になっている。

ここで、Bについて、道路面を一辺とし、台形の各頂点を囲む正方形を想定してみます。これを“想定整形地”と呼び、そこから実際の敷地面積を引いたのが“かげ地”です(図2)。

Bのように、かげ地の割合が37・5%だと、不整形地補正率は0・88に定められています(普通住宅地区の場合)。

「20万円×250平方メートル」で5000万円だった評価額に、この補正率を掛けると4400万円。

つまり、これだけで600万円も減額されたことになります。

不整形地は思いのほか多く、また、不整形な部分を駐輪場やガーデニングに使っていて、さほど不便を感じていないご家庭もあります。そのため、まさか評価額が1割以上も落ちるとは考えないのです。

次に、土地の評価が下がる要因として挙げられるのが「広大地」です。

おおまかに説明すると、三大都市圏の場合は500平方メートル以上で、周辺の土地の規模と比べて著しく広大であること、容積率が低くマンションや工場の建設に適さないこと等の要件を満たす土地のこと。

月極め駐車場や田畑、雑木林になっている広めの土地は都内近郊でも少なくありません。広大な土地は、いざ売ろうとしても買い手がデベロッパーや不動産業者などに限定されますし、宅地分譲するにあたって開発道路などのつぶれ地ができてしまう。ですから、その分を差し引いて評価しましょう、ということです。

広大地と判断されると、4~6割ほど評価額が安くなります。

以前、私どもが相談を受けた地方の大地主の方は、父親から土地を相続し、その相続税額は実に1億7500万円に上りました。しかし、「広大地」として改めて更正の請求をすると、実に1億円以上が還付されたのです。

〈実際に相続税が還付された、都内近郊に住む会社経営者の男性(70代)はこう振り返る。

「5年前に母が亡くなり、300坪ほどの土地を相続しました。付き合いの長い税理士に頼んだところ相続税は約9000万円。別の土地を売却して支払ったのです」

その後、男性は知人からフジ総合グループを紹介される。

「ダメ元で相談したら広大地として更正の請求をしてくれました。すると半年後、私の口座に6000万円が振り込まれた。いや、驚きましたよ。その間、税務署から話を聞かれることもなかった」〉

■二世帯住宅も立派な対策

ほかにも、「利用価値が著しく低下している宅地」という規定があります。

いかに駅から近くても、線路沿いで踏切のすぐ脇にある土地は、騒音や震動がひどいため好まれません。さらに、墓地や暴力団事務所と隣接していたり、道路との間に高低差がある土地では、最大で10%の評価減が可能になります。

ただし、実際に利用価値が著しく低下していることを証明する必要がある。ですから、同一路線価上の周辺の土地に比べて、その土地の市場価格に影響が及んでいるかどうかを調べます。それを証明できれば更正の請求も通りやすくなるのです。

これまで述べてきた内容は、相続税案件に関する経験が豊富でないと、容易に判断できません。

それこそ、税務署に否認されて、数千万円単位の追徴課税を求められるリスクもある。そのため、税理士が安全策をとって土地を保守的に評価してしまう面も否定できないのです。

以上、土地評価における様々な減額要素を見てきましたが、これらは相続発生後の話。相続発生前の、生前対策としてはどのようなものがあるのでしょうか。

まず、マンションやアパートを建設することは相続税対策として期待できます。

自用地(他人の権利が付着していない、所有者が自由に使える土地)ではなく、貸家建付地になるので、地域差はあれど、およそ20%の減額が見込めます。また、入居者用に駐車場を設けても、その土地を含めて減額対象になります。

ただ、アパート経営にはリスクが付き物です。

入居者が集まらず空室が増えれば、家賃収入もあがりませんし、老朽化による修繕費も無視できない。

さらに、入居者が増えないので、併設した駐車場の空きスペースを近隣住民に有料で貸したとします。そうすると、駐車場が自用地とみなされ、税負担が増えてしまう恐れがある。

残念ながら、相続税対策を考慮して、そうした指摘ができる税理士は限られています。

もう一点、相続人にとって有利な制度があります。それが「小規模宅地等の特例」です。

これは、居住用宅地の場合ですが、二世帯住宅に住む父母と子供夫婦がいて、その父親が亡くなったとします。家は同居していた家族にとっても生活の拠点ですから、相続税の支払いに窮して売るとなれば一大事です。

そこで、この「特例」によって、配偶者や親族が同居していた場合、一定の条件を満たせば自宅の敷地の評価額を8割引きにできます。しかも、税制改正で240平方メートルまでだった敷地面積の規定が、330平方メートルまで拡大されています。もちろん、ご家族ごとに事情があるとは思いますが、二世帯住宅が相続税対策に繋がるのは事実です。

自分が相続する土地がどんな個性を持ち、どんな権利が付着しているのか。相続税の申告対象になりそうな方は、そうした点を事前に把握しておいてください。

そして、専門性の高い土地評価については、相続不動産に強い税理士、不動産鑑定士のセカンドオピニオンを活用することをお勧めします。

特別読物「7割の人が納め過ぎ! 本当はもっと安い相続税の研究――藤宮浩(フジ総合グループ代表)」より