「遺産相続で家族がバラバラに」「最高裁まで争うケースも」 円滑に資産を移行するための方法とは

【前後編の後編/前編からの続き】

先頃国会では、著名芸能人の遺産相続を取っかかりに、日本の相続税のあり方が議論されていた。かつては、もっぱら資産家にかけられるもので一般庶民には無縁とされてきたのだが、それも今は昔。残される者たちへ円滑に資産を移行するための方策をお伝えする。

***

【貴重写真】あまりにも“美少女” デビュー直後、14歳の「中山美穂さん」

前編では、有名人を例に相続税にまつわるトラブルを紹介した。

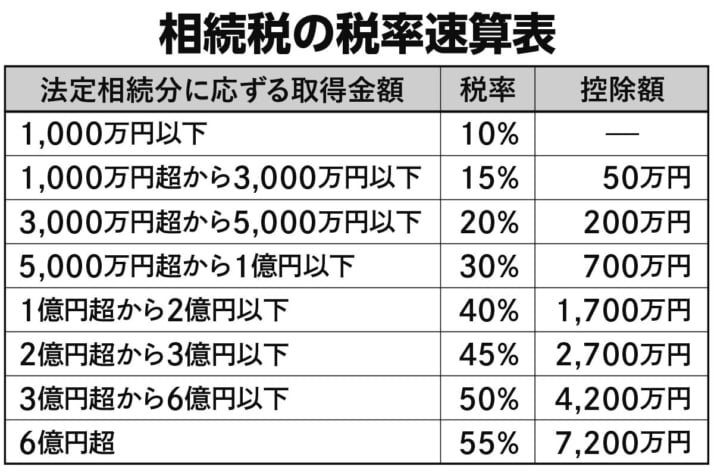

では、現実の課税をシミュレーションしてみよう。例えば夫婦と子2人の家庭で、夫が現預金で5000万円、不動産で5000万円、計1億円の資産を残して亡くなったとする。

この場合、基礎控除額を除いた5200万円を基に、「相続税の税率速算表」に従って法定相続通りに計算を行うと、妻は340万円、子はそれぞれ145万円、合計630万円が相続税総額となる。

これを実際の割合で案分すると、配偶者は軽減措置によって、1億6000万円あるいは法定相続分相当額のいずれか大きい額まで無税となるため、妻はゼロ。子らは1人あたり157万5000円が課税されることになるわけだ。

そんな相続税と表裏一体をなすのが「贈与税」である。相続税に詳しい長谷川裕雅弁護士が言う。

「贈与税は生前贈与による相続税逃れを阻止するために戦後、創設されました。相続税を補完する位置付けで、『相続税法』に記載されています。こうした観点からも、相続税より贈与税のほうが重く税率が設定されているのです」

そのような中にあっても、生前贈与は広く節税に用いられてきた。

制度としては、1人あたり年間110万円までの非課税枠が設けられている「暦年贈与」。そして、60歳以上の父母や祖父母から18歳以上の子や孫へ贈与する際、累計2500万円まで非課税で、相続時に一括納税する「相続時精算課税制度」がある(併用は不可)。これらにまつわる“相続と贈与のルール”が、23年度の税制改正大綱で65年ぶりに変更された。

「“手遅れ”になる恐れも」

まず、前述した「暦年贈与」については、24年1月から相続財産への加算、いわゆる「持ち戻し」の期間が変更されている。死が近い被相続人の“駆けこみ贈与”などを防ぐべく、従来も相続が始まる3年以内の贈与分は、さかのぼって相続財産に加算されてきた。この期間が2024年1月から「7年以内」に広がり、より厳格化されたわけである。

もっとも実際には、27年1月1日以降に相続が開始される分から加算期間が順次延長され、「7年以内」となるのは31年1月以降である。先の曽根氏が言う。

「一般的に贈与を始めるタイミングは、リタイア後しばらくたった70代以降の方が多い。それが、この改正によって“手遅れ”になる恐れもあります。贈与を考えるのならより早く、60代から準備をしておくことが求められます」

そして、もう一つの「相続時精算課税制度」についても、

「24年1月の新税制適用開始以降、2500万円の非課税枠とは別に、毎年110万円までは基礎控除され、税務署への申告も不要に。制度の使い勝手が格段に良くなりました」(同)

この控除分は相続財産に「持ち戻し」されることはなく、

「それまで、贈与したい人は長きにわたって二の足を踏んでいたのですが、現在は“最初に申告して2500万円を贈った後でも、110万円を渡してよい”となりました。亡くなる前にお金を若い世代にどんどん渡してほしい、つまり“相続から贈与へ”という意図が政府にはあるのでしょう」(同)

[1/2ページ]