「DINKSなのに計画外の妊娠」で7000万円ペアローンに沈んだ世帯年収1000万円超夫婦…専門家が語る落とし穴とは

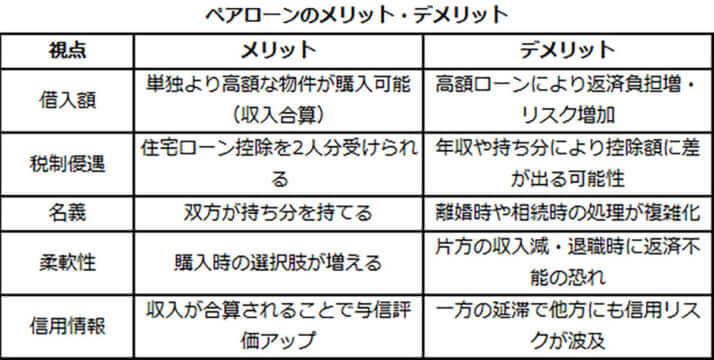

確かにメリットはある。しかしデメリットも

購入時は魅力的に見えるペアローンですが、「将来の変化にどれだけ対応できるか」をあらかじめ検討する必要があります。

この制度の最大のメリットは「借入可能額が増える」こと。

しかし、この“希望を広げる仕組み”は、裏を返せば“縛りを強くする仕組み”とも言えるのです。仮に、ふたりのどちらかが勤め先を退職したり、病気や育児休業で収入が減ったりしたときは──。

さらに問題となるのが、離婚をする際の「名義の処理」と「物件の扱い」です。「買った家をどうするか」が決まらなければ、籍が抜けても“ローン共同体”であり続けるという事態にもなりかねません。

***

この記事の後編では、ペアローンで住宅を購入した夫婦が実際に離婚した場合、どのような“試練”が待ち受けているのか。引き続き住宅コンサルタントの寺岡孝氏による解説をお届けする。

[3/3ページ]