「DINKSなのに計画外の妊娠」で7000万円ペアローンに沈んだ世帯年収1000万円超夫婦…専門家が語る落とし穴とは

現在の不動産価格とペアローンの必要性について

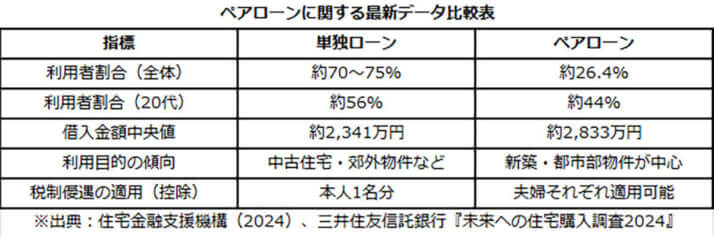

住宅金融支援機構が2024年に発表した調査によれば、住宅ローン利用者のうち約26.4%がペアローンを選択しています。とくに若年層(20代~30代)においてはその割合が高く、20代では実に4割以上がペアローンを利用しています。

これは明らかに「単独ローンでは希望する住宅を取得できない」状況を反映しているもので、都心部では世帯合算ですら住宅購入に手一杯、というケースも珍しくありません。

さらに、ペアローンを組んだ人の借入金額の中央値は約2833万円で、単独ローンの約2341万円に比べ、約500万円も高い水準となっています(※三井住友信託銀行『未来への住宅購入調査2024』より)。

つまり、今の不動産価格は、単独ローンでは“物件選びの自由が大きく制限される”水準に達しており、ペアローンが選択肢に上がるのは自然な流れとも言えます。

「ペアローンを使わないと家が買えない」

2020年以降、住宅価格の上昇は都市部を中心に顕著で、とくに首都圏のマンション価格は平均で7000万円を超える物件も珍しくありません。そのような厳しい現実の中で、

「ペアローンを使わないと家が買えない」

という判断に迫られるカップルも少なくありません。しかし、ここで一つ冷静に考えていただきたいのは、

「本当にその家がいま必要なのか」

「収入やライフプランの変化に耐えられる計画になっているか」

という点です。

無理してペアローンを組んだ結果、家計が硬直化し、教育費や老後資金に回せる余力がなくなってしまうこともあります。また、生活スタイルや職場の変化によって「この場所じゃないほうが良かった」と後悔する例もあります。

一方、しっかりとした将来設計があり、かつ両者が安定した収入と夫婦の信頼関係を持っている場合には、ペアローンは資産形成の有効な手段となり得ます。

つまり、ペアローンを選ぶべきかどうかは、

・家を買う“時期”

・家族の“将来像”

・自分たちの“リスク許容度”

を総合的に判断して導き出す必要があります。焦って購入するより、

「いまは賃貸を継続する」

「少し郊外の手頃な物件にする」

といった柔軟な選択もまた、賢明な判断になり得るのです。

[2/3ページ]