ついに韓国バブルが崩壊し始めた 「4月の総選挙までは」と必死に持たせる尹錫悦政権

「巣作りローン」で下支え

――どうして突然、マンション不況に陥ったのですか?

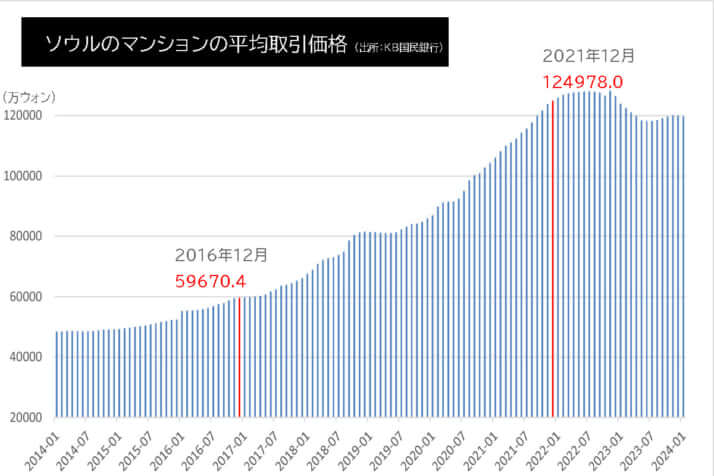

鈴置:短期的には金利の高止まりと建設資材の高騰が原因です。2016年頃から韓国は不動産バブルに沸いていました。図表(2)「ソウルのマンションの平均取引価格」をご覧ください。ソウルのマンション価格(年末基準)は2016年からの5年間で2・1倍に跳ね上がったのです。

当時、「こんなことでは一生、家を持てない」と焦った若者がカネをかき集めて何とか1軒買う姿が話題になりました。2020年5月から2021年8月まで政策金利が0・50%と、韓国としては異例の低水準でしたから気軽に借金できたのです。

しかしドル金利の上昇を受け、韓銀が2021年8月以降、2023年1月までに政策金利を0・50%から3・50%へと段階的に引き上げると、利払いに苦しんで家を手放す人が相次ぎました。ちなみに韓国の住宅ローンは変動金利が主流です。

ソウルのマンション価格は2022年11月をピークに少しずつ下がり始めました。それに追い打ちをかけたのが建設資材の高騰です。建設コストは上がるわ、それを価格に転嫁できないわ、でマンション建設計画を中止するデベロッパーが急増したのです。

韓国の場合、工事を受注した建設会社がマンション開発のプロジェクト・ファイナンス(PF)を債務保証するのが普通。マンション開発の中断で発生した損金は建設会社が被ることが多い。そこで2023年末辺りから、建設会社の破綻が多発し始めたのです。

――政府は対策の手は打たなかったのですか?

鈴置:打ちました。住宅需要を掘り起こそうと、借り手に極めて有利な住宅融資制度「特例・巣作りローン」を韓国住宅金融公社が始めました。固定で低金利。50年という超長期の返済も可能。所得条件なども極めて緩い――という大盤振る舞いの融資制度です。

ただし、2023年1月から1年間の期間限定でした。申請件数は18万1971件で貸出総額は43兆4000億ウォン、日本円に換算すれば約4兆8000億円とかなりの規模となりました。2023年の住宅着工件数が20万9351件でしたから、相当量の需要を喚起したことになります。

この思い切った策がなければ、マンション価格は今以上に下がり、建設不況はもっと厳しくなったと見られています。

家計債務急増が足枷に

――では、なぜ、1年間でやめてしまったのですか?

鈴置:家計債務――個人の借金を増やした、と批判されたからです。韓国の2022年末の家計債務はGDP比で108・12%。IMF(国際通貨基金)が集計した26カ国中、スイス(130・59%)に次いで2位。ことに懸念されるのは、家計債務が急速に膨れ上がったことです。2017年末の91・96%に比べ、5年間で16・16%ポイントも上昇しました。原因はもちろん不動産バブルに伴う借金です。

韓国銀行が2023年7月2日に野党議員に明かした「家計貸し出し現況」によると、同年第1四半期末時点で金融機関からおカネを借りている人は1977万人。うち、8・9%の175万人が所得より元利返済の方が多かった。所得の70%以上を返済に充てているケースを含めると、15・2%の299万人に達しました。

彼らは破産寸前の人たちです。韓国の総人口は約5200万人。経済活動人口は約2800万人ですから、その1割以上が破産予備軍なのです。実際、2023年1年間の個人再生の申請件数は12万1017件で、前年の8万9966件と比べ34・5%増えました。

2023年、不動産の競売は前年比61%増の10万5614件でした。10万件を超えたのは2014年の12万4253件以来、9年ぶりです。住宅を担保におカネを借りたものの、金利上昇や景気の悪化により、借金を返せなくなった人が急増したのです。

[2/5ページ]