“暴動”も起きた韓国のマンションバブル崩壊 国民の借金体質が金融・通貨危機を招く

31%値下げ、外車プレゼントも

当然、マンションを買おうとする人は激減、売れ残りが急増しています。国土交通部の調べによると、10月現在の売れ残りは全国で4万7217戸。前年同月の1万4075戸の3倍以上に膨れ上がりました。

朝鮮日報の「売れ残りを抱え瀬戸際に…建設会社など不動産寒波で分譲延期」(12月12日、韓国語版)はマンションの分譲が相次ぎ中断していると報じました。

韓国ではマンションの着工前に入居者を募るのが通例です。応募者が少なく赤字になると判断した分譲会社が、入居希望者に違約金を払って契約を解除、分譲時期を遅らせ始めたのです。232戸のマンションに応募者が1人もいなかった例もあるそうです。

経済紙、マネートゥデイの「『2・5億の出血セール』『外車を贈呈』…『売れ残りを投げ売る』建設会社のウラ事情」(12月13日、韓国語)が業界の混乱ぶりを伝えています。

8億ウォン(8300万円)の販売価格から31%、2億5000万ウォン(約2600万円)値引きしたり、外国製乗用車を抽選でプレゼントする特典を付けたり、分譲会社は生き残りをかけてあの手この手を繰り出しています。

値下げしない分譲会社に対しては「暴動」が起きました。契約金を支払って入居待ちの人々が、集団で押し掛けて値引きを要求。拒絶されるとモデルルームで椅子を投げ、マンションの模型を壊しました。

2021年までは完全な売り手相場。分譲に応募しても当選する確率は低く、人気のマンションでは入居の権利はプレミアムが付いて転売されたといいます。韓国の不動産市場は突然の寒波に襲われたのです。

山高ければ谷深し

――利上げがマンション暴落の引き金を引いたのですね。

鈴置:その通りです。が、2020年以降の金融緩和が伏線となっていることを見落としてはなりません。新型コロナによる景気の悪化を防ぐため、韓国銀行は同年3月に政策金利を0・5%引き下げ、年0・75%としました。5月にはさらに0・25%引き下げて、過去最低の年0・5%に至りました。

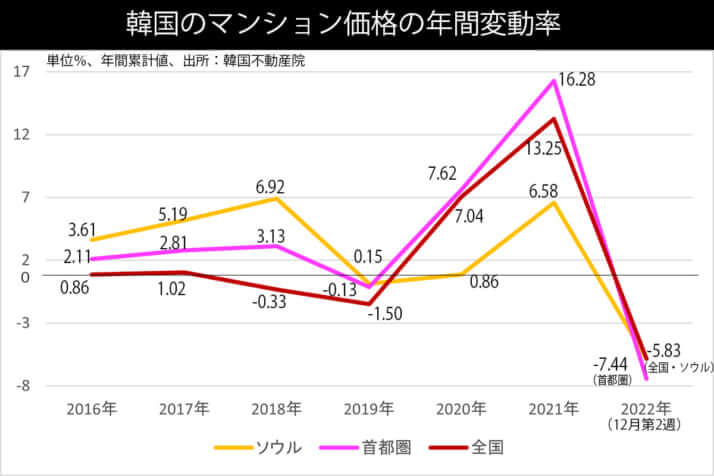

これが不動産バブルを生んだのです。グラフ「韓国のマンション価格の年間変動率」をご覧ください。2019年にはソウルは前年比0・15%増に過ぎず、全国と首都圏ではマイナスでした。それが2020、2021年と急騰したのです。

ソウル市内の84平方メートルの広さのマンションが日本円換算で1―2億円、というのが通り相場になりました。「今買わないと一生、家を持てない」と焦った人々は借りられるだけ借りてマンション購入に走りました。そして、それがさらなる高値を呼んだのです。

家を持つ人も――というか、持つ人こそが投機に加わりました。韓国には「チョンセ」という独特の賃貸制度があります。借家人は家賃を払わない代わりに、不動産価格の5-8割の保証金「チョンセ」を家主に預ける仕組みです。

多くの家主はこの「チョンセ」で新たなマンションを買います。この物件を担保に銀行からおカネを借りれば、自己資金はゼロで初めの不動産と同額以上のマンションが手に入ります。最初の1戸があれば、次々と不動産を増やしていけるのです。

もっとも、この手口が有効なのは不動産価格が右肩上がりの時だけ。大きく下がれば、家主は資産以上の債務を抱えることになり、「チョンセ」による投機は瓦解します。

さて、韓国は2021年8月に一転して利上げに踏み切りました。韓銀は政策金利を年0・5%から年0・75%に引き上げ、その後も利上げを重ねました。2022年11月24日には年3・25%に達しました。たった1年3カ月で2・75%も引き上げたのです。

米国が金融引き締めに転じたため、追従しないと資本逃避が起きて通貨危機に陥ると判断したのです。その結果、2年間で20―30%は下がろうか、という不動産の暴落が始まったのです。まさに「山高ければ谷深し」です。

[2/6ページ]