韓国人がウォンを売り始めた 政府が「通貨危機は来ない」と言うも信用されず

78・4%を記録した2008年

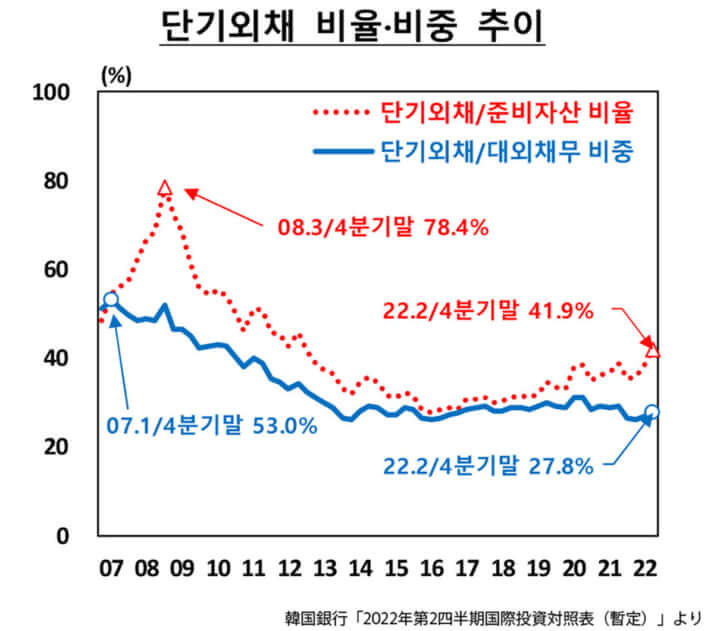

この社説が指摘した「短期外債の急増」というデータは韓国銀行が8月18日に発表した「2022年第2四半期国際投資対照表(暫定)」から採ったものです。

韓国語のグラフは「短期外債の[外貨準備高に対する]比率と[対外債務全体での]比重」で、iiページから画像をそのまま引用しました。

――確かに、赤い線――短期外債の比率は2022年第2四半期に「41・9%」に跳ね上がっています。

鈴置:数字を補足しますと、2021年第3四半期が35・2%、第4四半期が35・6%、2022年第1四半期が38・2%ですから、急増していることが分かります。

ただ、日米中からスワップを付けてもらい、かろうじて凌いだ2008年の通貨危機――リーマン・ショックの際に78・4%にまで高まっていたのと比べれば、「まだまだ」といった感じです。

――韓国は通貨危機に陥るのでしょうか、大丈夫なのでしょうか?

鈴置:状況次第です。朝鮮日報の社説も「通貨危機を心配する状況ではない」と書きましたが、今後もそうならこんな社説を載せて国民に警告する必要はないはずです。

要は「外貨準備高が4000億ドルを超え、対外負債よりも対外資産の方が多い」状況がいつまで続くか、がポイントです。確かに8月末の外貨準備は4364・3億ドルある。

しかし、通貨安を食い止めるために韓国銀行がウォン買いに乗り出せば、外貨準備は着実に減っていきます。2021年末の4631・2億ドルと比べ、すでに6%ほど減少しています。また、ドル高で発展途上国が経済危機に陥れば、韓国の外貨準備も減ってしまいます。

発展途上国との連鎖

――なぜ、ほかの国の危機が韓国の通貨危機を呼ぶのでしょうか?

鈴置:韓国の通貨当局が外貨準備を使って発展途上国に投資しているからです。それが焦げ付けば、「帳面には載っていても使えない外貨準備」になってしまうのです。

中央日報の「韓国投資公社社長『外貨準備高、新興国のインフラに投資増やす」(2020年7月2日、日本語版)によると、韓国の外貨準備を運用する韓国投資公社は2020年の時点で15・6%を新興国のインフラや不動産、私募ファンドに当てています。

韓国の通貨当局は「バクチ」好きで、高い運用益を求め怪しい債券に外貨準備を投入する癖があります。2008年の通貨危機の原因のひとつもそれでした。外貨準備でウォンを買い支えようとした時、実際に使えるドルは残っていなかったのです。

もっとも、一番怖いのは国民が自分の国を信用しなくなって自国通貨を売ることです。通貨危機というと、欧米のヘッジファンドがどこかの国の通貨を売りまくって起きる、とのイメージが強いのですが、それはきっかけに過ぎないことが多い。

ヘッジファンドが売っても、しょせん空売りが中心で、限界があります。一方、国民が売り始めれば、現物ですから理屈の上では通貨供給量相当の、外貨準備とはケタ違いの売りが発生します。

[4/5ページ]