大塚家具、黒字まであと一歩のはずが66億円の赤字見通し 迫り来る上場廃止の足音

ヤマダ電機の子会社となった大塚家具が、なかなかお目にかかれない“第4”四半期の決算を発表した。同社はこれまで12月31日だった決算期を4月30日に変更した。そのため今期は16カ月の変則決算となり、“第4”があるというわけである。年度途中の決算とはいえ、これまでと同じ12カ月で比較すればわかりやすい。そこから見えてきたものは、大塚久美子社長(51)は経営を悪化させる才に長けている――。

***

久美子社長がヤマダ電機との資本提携を発表したのは昨年12月12日だった。その時、確かに彼女はこう言っていた。

「おかげさまで黒字まであと一歩というところまで来ることができました」

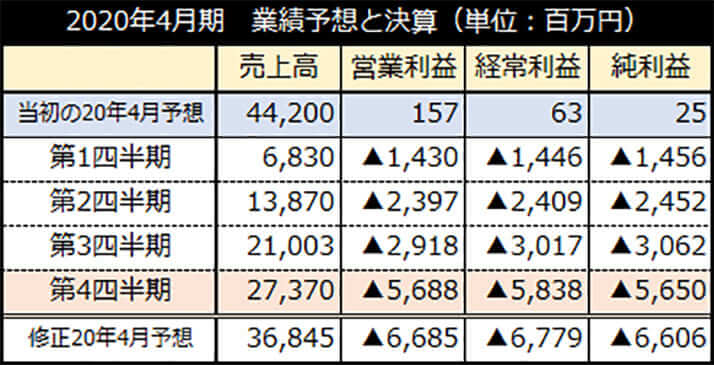

あれから約2カ月、2月10日に発表された第4四半期決算は以下の通りだ。当初の業績予想と修正した業績予想、第1四半期からの決算も合わせて掲載した。

黒字まであと一歩どころか、56億5000万円もの大赤字で、昨年9月期の第3四半期より約26億円も膨らんでいるのだ。ある大塚関係者も呆れ果てる。

「4月末までの業績予測も合わせて発表されていますが、赤字は66億円とさらに膨らむようです。舌の根も乾かぬうちに……とは言うものの、どういう考えで『黒字まであと一歩』などと言えたのか。もはや世間の常識と、久美子社長の言葉の定義が異なるとしか思えません。深刻なのは、売上高は18年(37億3880万円)と比べてマイナス100億円、つまり26・8%も落ちていることです。これは久美子社長の復権以来、最大の下げ幅と言っていい。売上の減少に歯止めがかからない状態で、反転攻勢が見えてきません。もちろんコストは削られているので、以前のような高コスト体質ではなくなっているのでしょうが、それ以上に売上が落ちているわけです。今年1月の月次を見ても、前年同月比でマイナスですし、4月まで16カ月業績予想の売上高も18年より低いくらいですから、客離れはかなり深刻です」

ここまで赤字が膨らんだ理由の1つに、同社は「たな卸し資産評価損」として18億900万円を計上したことを挙げている。平たく言えば、在庫の価値が下がったというわけだが、理由をこう説明している。

《この度、株式会社ヤマダ電機の連結子会社となったことに伴い、会計基準統一化の観点から(中略)家具等については親会社の分析評価手法を参考に評価基準を見直し》たため、という。

「第3四半期には商品の資産として88億7154万円が計上され、今期は18億円減って、70億6670万円となっています。要するに本来、資産として計上するに値しない不良在庫がいっぱいあった、もしくは在庫がこれまで高く見積もられていた、ということです。その基準がヤマダと較べて甘かったということです。そうはいっても、量販店であるヤマダの基準が、一般企業と較べてそれほど厳格とも思えません。一体、大塚家具は、抱えた在庫をどんな基準で分析評価し、資産として計上していたのでしょうか」(同・関係者)

資産評価損という“膿”も、一度出してしまえば明るい兆しが見えてくるはずだが……。

「カルロス・ゴーンだって、減損する時には1回で出し切り、翌期以降は綺麗になって出直しましたからね。それに比べ、大塚家具は1回で出し切れたのでしょうか? 思い切ったことをやらずに、ズルズルと来たのが大塚家具です。厳格化された基準に抵触するような在庫は、本当になくなったのか。場合によっては次の業績にも関わってきます」(同・関係者)

“黒字まであと一歩”にならない理由として、消費増税後の反動減、さらに中国における事業展開が遅れていることも挙げられている。増税後の反動減については、デイリー新潮「今年はどうなるヤマダの子会社『大塚家具』 黒字化まであと一歩どころか最悪の年明け」(20年1月21日配信)でも、理由にはならないことを指摘している。

「外部環境のせいにするのは、久美子社長のある意味、得意技です。もちろん株主に対して、深刻な客離れが起きています、とは書きにくいでしょうけど。今度は中国事業がさらに遅れが見込まれる理由として、“新型コロナウイルス発生”を持ち出してきました。確かに大問題ですが、大塚家具が中国企業と業務提携したのは一昨年のことですし、昨年6月には中国大手ネット通販への出店も済ませています。新型コロナという言い訳を取って付けただけじゃないですか」(同・関係者)

[1/2ページ]