「孫正義」一世一代の大芝居で取り繕う窮状 真っ赤っかどころか火の車「ソフトバンク」破綻への道

運転資金不足に

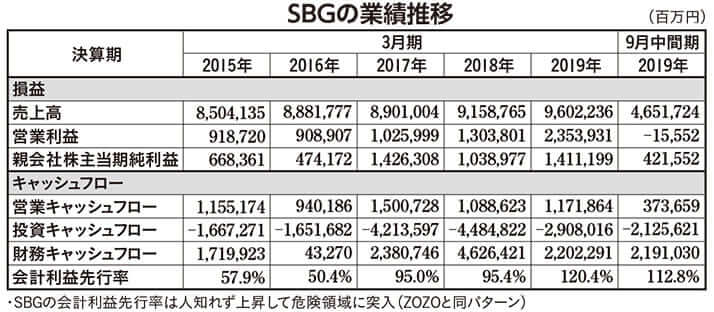

私が開発した財務諸表危険度分析プログラム「フロードシューター」は、過去2100の上場企業を分析してきた。【SBGの業績推移】の会計利益先行率を見てもらいたい。これはフロードシューターの肝であり、〈当期純利益÷営業キャッシュフロー〉で求められる。あげた利益にどれだけ現金の裏付けがあるかを示す数値だ。SBGは、それまでは適正基準の50%程度をキープしてきたが、17年3月期に「危険」水域へ。

これはSVFがスタートした時期に重なる。要するに、利益は“絵に描いた餅”ばかりということで、19年3月期以降もこの流れを引き継いできた。資金繰りが破綻していることを意味し、私はそのことをかねて指摘してきた。今年9月、SBG傘下のヤフーに身売りしたZOZOも運転資金不足に陥っていたが、これとほぼ同じような状態である。

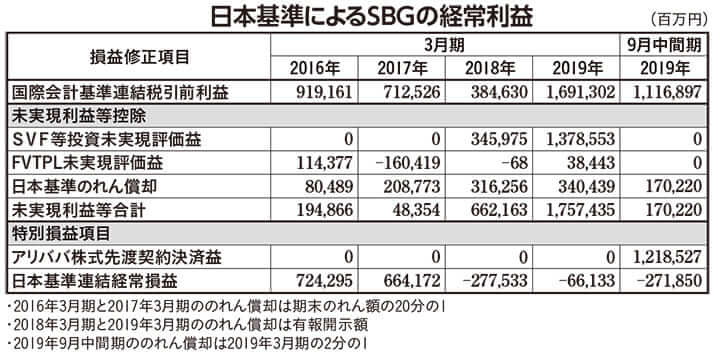

ところで、国際会計基準を採用しているSBGを日本基準で分析すると、見え方が全く変わる。国際会計基準は時価を正義とし、日本の会計基準は取得原価を正義としている。つまり、金融工学的時価や作文を認めないのが日本の基準だ。

これによると16年、17年は経常黒字が7242億円、6641億円だったが、18年、19年は2775億円、661億円の経常赤字、そして今回の9月中間期で2718億円の経常赤字だ。

SBGが抱える事業のうち、米・携帯電話のスプリント、米・携帯端末のブライトスター、英・半導体のアームは経常資金収支が破綻している。唯一、日銭を稼いでくれるのは、日本の携帯子会社・ソフトバンク株式会社だけだったが、それを昨年末に上場させた。34%の株式を手放し、年間2800億円のキャッシュフローを失う代わりに、2兆円強を調達した。SBGはこれを一体何に使ったのか。

内訳はSVFに7千億円、16兆円もある有利子負債の返済に7千億円、自社株買いに6千億円だ。自社株買いの弾が尽きたことは既に記したが、これらの借金には財務制限条項がついている。財務制限条項とは、会社の決算内容が悪化した場合に借入の即時返済を迫る銀行との約定契約のことを言う。SBGの借入は、多くがドル建てだから利息は6~7%と高いのが特徴だ。

SVFについても触れておくと、ざっくりと出資者は2通りに分かれる。“プレミアム”出資者のサウジ政府は6%の固定利回り、つまり元本保証で6%の利子をつけてSBGに金を貸している。これに加えて成功報酬がつく。“一般”出資者は成功報酬のみだ。

1度目の決算を見ると、“プレミアム”顧客には1027億円の金利を、“一般”向けには4834億円の配当を支払ったが、これはあくまでも仮払いに過ぎない。含み益を基にした未確定の支払いであり、ファンドの期間が終了した際、利益が無い場合は出資金と相殺することになる。

今回、ウィー社とウーバーの評価損は約1兆5千億円と見積もられた。当然、その分も差し引かれることになる。決算説明で孫氏は、第2号のファンドが第1号と同規模でスタートできるようなことを言っていたが、そんな話は8月にもしていた。要するに投資家はSVFへの出資に慎重になっているのであろう。

何よりも第1号“プレミアム”顧客であるサウジアラビアからの追加出資が決まらない。しかし、決算説明でそこまで言うのだから、孫氏にはそれなりの目算があってのことと思うが、その自信の根拠はみずほ銀行だと考えられる。

かねてよりみずほ銀行はSBGと一蓮托生になっているので、第2号に出資せざるを得ない。第2号は、SBGとみずほ銀行を軸として、何とか年内にでも10兆円を集めるのであろう。とはいえ第2号出資が第1号より好成績となる可能性は低い。

[2/4ページ]