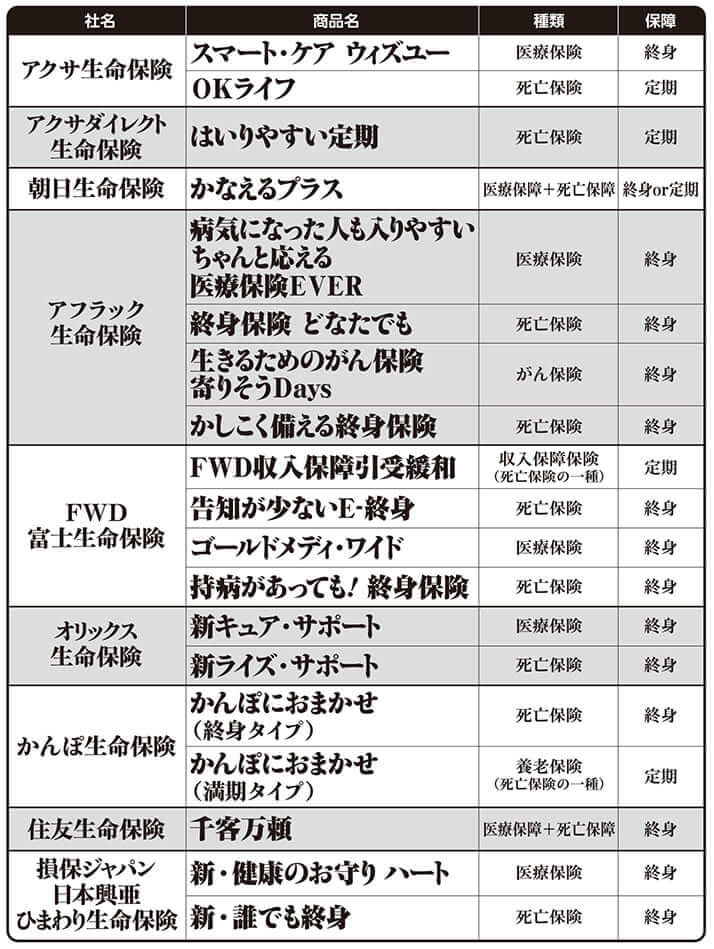

入ってはいけない「持病があっても入れる保険」実名リスト

入ってはいけない「保険」実名リスト(2/2)

専門家各氏が教える“入ってはいけない保険”。たとえば、優れた公的医療保険制度が用意されている日本では、あえて民間の医療保険に入る必要性は低いという。不安につけこむ営業からわが懐を守るための、参考としたい。

***

掲載のリスト(1)(2)は、「持病(既往症)があっても入れる」ことを謳っている商品の一覧である。持病があっても入れる――と聞くと、何となく「顧客目線」で作られた商品のように思えてしまうが、専門家の評価はすこぶる低い。

「交通事故を起こしやすい人ばかりを集めて自動車保険を提供するようなものですから、どう考えても怪しい。それでも保険会社に利益をもたらすということは、保険料を高めに設定しているか、給付額を抑えているか、あるいはその両方か、です」そう語るのは、大手生保と代理店で約15年の営業経験があり、『いらない保険』など多数の著書もあるオフィスバトン「保険相談室」代表の後田(うしろだ)亨氏。

公的医療保険制度が優れているため、必ずしも民間の医療保険に入る必要はない。その点で専門家の見方が一致していることにはすでに触れたが、総合保険代理店「ファイナンシャルアソシエイツ」代表で『どんな家庭でも生命保険料は月5000円だけ』の著者、藤井泰輔氏によると、

「CMの影響などで、“万が一に備えて医療保険に入っておくべきだ”というイメージが浸透してしまっている。そんな中、“みんな医療保険に入っているのに、自分は病気のせいで入れない”と不安になっている人に対して、“入れてあげる代わりに保険料をたくさん払ってね。安心は買えるでしょう”という上から目線で作っているのが、これらの商品です」

ファイナンシャルプランナーの長尾義弘氏によれば、「持病があっても入れる」と謳っている保険は、そうではない保険と比べて保険料が概ね1・5倍から2倍に跳ね上がるという。

「人は健康な時には保険に入ろうと思わないものなのです。持病を抱えた時や健康面の不安が出てきた時に“やっぱり入っておこう”となる。そこをうまく突いた商品です。しかし、こうした保険に入るなら、保険料の分をもしもの場合の預貯金に回したほうが賢明です」

専門家が揃って警鐘を鳴らすこれらの保険。出している会社に取材を申し込むと、

「“持病を抱えているからこそ、疾病保障に備えたい”というお客様ニーズはあり、そのニーズにお応えするために用意している商品です」(東京海上日動あんしん生命)

他社も概ね似たような回答を寄せた。

[1/3ページ]