ペイペイ、LINEペイ、楽天ペイを週刊新潮記者が使ってみて分かったデメリットの数々

5万円使って700円

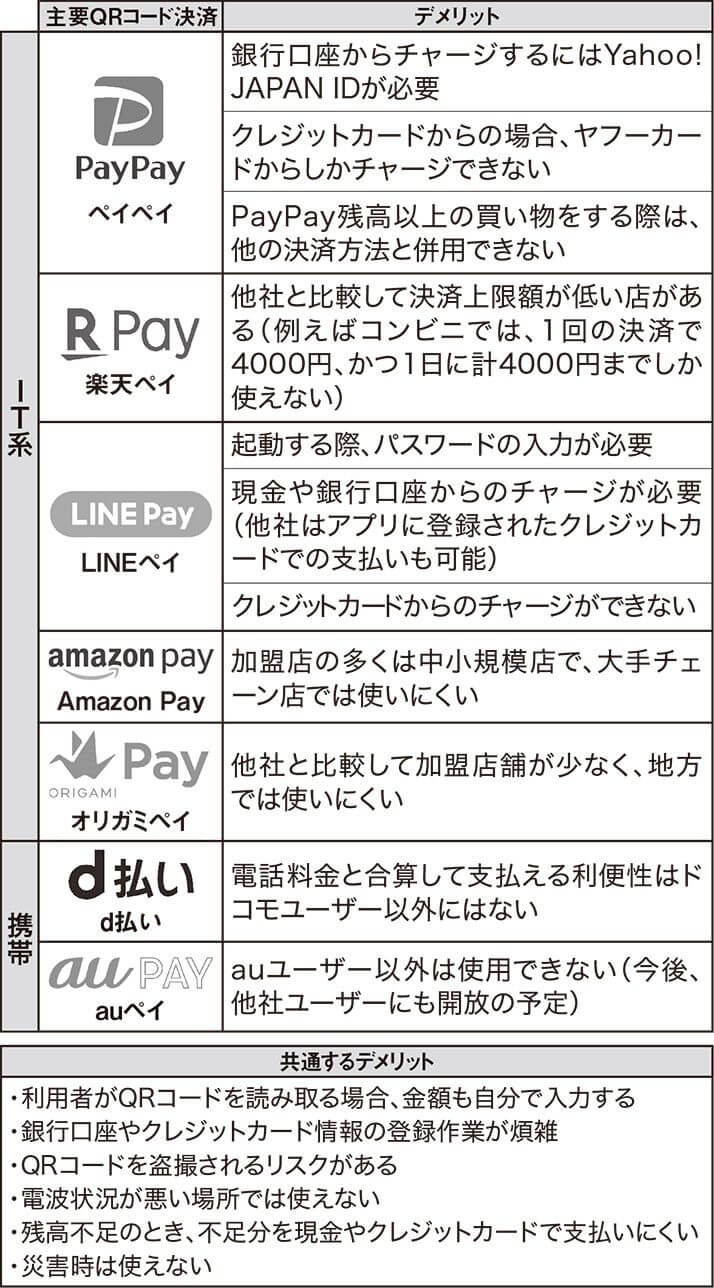

続いてLINEペイ。

「LINEに機能を一つ追加するイメージで素早く登録できましたが、6桁のパスワード設定が必要で、忘れそうで不安に。この時点でATMからチャージして使えますが、利用限度額を引き上げ、友人に送金したりできるようにするためには、銀行口座の“本登録”が必要でした。ここまでペイペイほど手間はかかりませんでしたが、クレジットカードからチャージができません。銀行口座からスマホにチャージするのには抵抗があったので、コンビニのATMから現金をチャージしましたが、わざわざコンビニに出かけて現金をチャージするなんて本末転倒。だったら最初から現金でいいじゃないですか」

楽天ペイはどうだろう。

「アプリをダウンロードしたら楽天IDを入力。楽天IDを事前に持っていることが必須です。次にクレジットカード情報を入力すれば、概ね設定は完了で、あとはほかと同様、アプリを立ち上げてQRコードを表示し、読み取ってもらいます。クレジットカードを使うのと同じことですが、財布を忘れたときにはいいかもしれません」

と記者は言うが、登録する必要もなさそうな。

「買い物するごとに1%の楽天ポイントが貯まっても、有効期限は最後に使った日から1年。登録カードを楽天カードにすると還元率が上がりますが、クレジットカードの数を増やすのには抵抗があります。また“セルフ”といって、店舗と金額を手動で入力する決済方法もありますが、間違えるとカスタマーデスクへの電話が必要になり、取り消すのが面倒です」

ここまでお読みになった方が、はたしてスマホ決済を新たに始める気になるだろうか。ちなみに、消費経済ジャーナリストの松崎のり子さんは最近1カ月ほど実験的に、ほぼキャッシュレス決済の生活をしたというので、感想を聞いた。

「QRコード決済アプリやスーパーと提携している電子マネーなど、7、8種類を使いましたが、まず大変だったのは、そのスーパーでなにが使えるか、レジの前で確認する作業。また決済方法が複数になると、お金の流れがバラバラになって、チャージしたお金が端数だけ残ったり、口座決済ではいつまでにいくら入れておくかを考えたり、管理が大変でした。期間中に沖縄に行ったときなど、道の駅でレジはスマホ決済に対応していても店員さんが扱いに慣れておらず、現金払いより時間がかかったこともありました。それにペイペイは、端末に携帯をかざすだけで決済できる時と、手動で携帯に金額を入力し、店員さんに確認してもらう場合とがありますが、後者では入力ミスをしないかとヒヤヒヤです」

さて、こうした苦労は、どれだけ報われたのだろうか。どれだけ安く買い物できたのだろうか。

「1カ月で5万5千円ほどキャッシュレス決済し、返ってきたポイントは全部で781円分。しかも分散していて使いづらい。そのうえ多くのキャッシュレス決済は、なにを購入したかの明細が出ないので、家計簿で管理するためにはレシートをもらう必要があり、それをしまうために財布を出す、という不思議な行動が必要になるんです」

[2/3ページ]