知っておきたい「公的支援」申請ガイド 【西日本豪雨では約3万戸が被害に】

加入率は約4割

けれど、生活を立て直すにあたり、紹介してきた公的支援金だけでは雀の涙ほどであることは論を俟(ま)たない。そこで被災者が火災保険に入っていれば、それが救いの手となる場合もある。

ファイナンシャルプランナーの深野康彦氏によると、

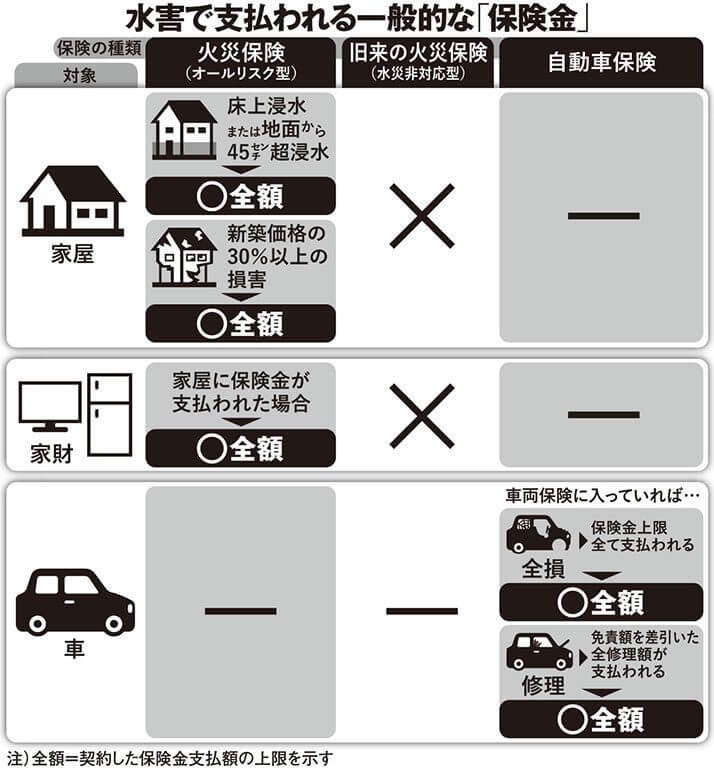

「通常、持ち家の世帯なら火災保険に入っていると思います。オールリスク型の火災保険なら豪雨や豪雪、落雷、竜巻などにも適用されます。注意したいのは、このタイプの保険は10年ほど前から一般化した商品だということ。20〜30年前に契約した旧来の火災保険だと、特約をつけなければ自然災害には対応していない場合が多い。自宅を購入した時のまま長期間、契約内容を変えていなければ支払われません」

オールリスク型なら、新築価格の30%以上の損害を被れば、契約した上限額が支払われる上に、損壊したテレビなどの家財も補償されるから安心なのだ。

また、生活の足としてなくてはならない車の場合も、

「自動車保険の契約時に任意で加入できる車両保険なら、水害に対応しています。家族が増えるなどの機会に生命保険を見直す人は多くても、火災保険などは購入時から変えない人が多い。この機会に、ご自身が加入している契約内容が水害に対応しているかどうか、見直すべきだと思います」(同)

国の統計では、水災非対応型である旧来の火災保険の加入率は、契約世帯全体の約4割に上るというから、すぐにでも確認して欲しい。

[2/2ページ]