「妻にも言えない」60歳を前に500万円が元本割れ――企業型DCの“一発逆転”が裏目に出たワケ【専門家が助言】

60代の資産配分、貯蓄状況別の目安はこれだ

では60代の人は、どのような配分で投資を続けたらいいのだろうか。上原さんは、「個々の貯蓄額や年金額、働き方や健康状態に合わせることが大前提」としながらも、三つのパターンを示してくれた。共通していえるのは、「まず、60代前半は年金がなく収入が激減する時期なので、生活費5年分以上の貯蓄を確保しておくこと」だという。なお、以下から説明する資産配分は、すべての金融資産から5年分の生活費を差し引いた「余剰資金」をどう振り分けるかというめやすである。「余剰資金でも、一括投資せず、毎月の積立てなどでタイミングを分散して」と上原さん。あくまでもめやすなので、自身の状況に応じて、最終的な判断は自身の責任で行う必要がある。

【パターン1】生活費5年分超の貯蓄がある

最も余裕のあるパターン。積極的な運用で資産寿命をさらに延ばすことを考えたい。60代前半は株式投資に余剰資金の40~45%を、債券に35~40%、現金に5%を配分し、残りをREIT(不動産投資信託)や金(ゴールド)にまわす。60代後半以降は、株式への割合を35~40%に引き下げ、現金の割合を10%に引き上げて、少しずつ守りに移行していく。

【パターン2】生活費5年程度の貯蓄を確保している

65~69歳の間に資産を取り崩す可能性が高いので、現金の配分を厚めにする。60代前半は、株式投資に余剰資金の30~35%、債券に35~40%、現金に15%を配分。60代後半以降は、株式は25~30%に抑え、現金は25%まで引き上げる。

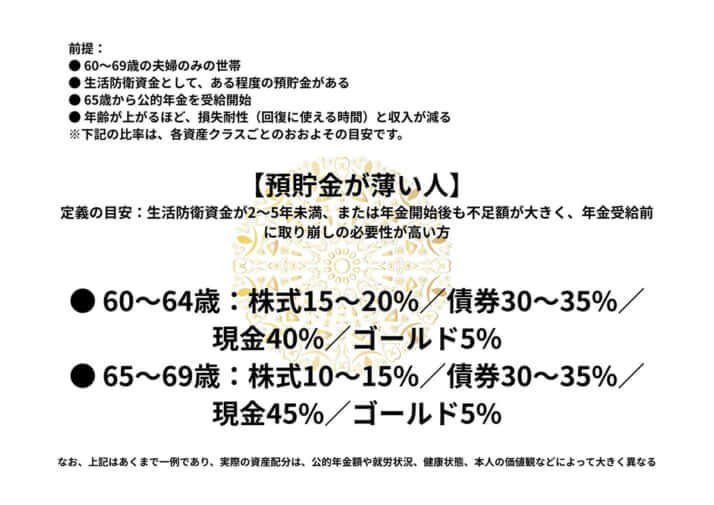

【パターン3】貯蓄が生活費5年分ない・年金額が少ない

取り崩しの必要性がさらに高いので、現金をより多く確保しておく。ただし、それでも「全額貯蓄」とはせず、少しは株式で「増やす」ことも意識したい。60代前半なら、株式に自分なりに設定した余剰資金の15~20%、債券に30~35%、現金に40%という配分。60代後半になると、株式は10~15%に絞り、現金は45%に高めよう。

定年後も人生は20年、30年と続く。とくにインフレ期は、「預貯金一筋」では「守っているようで資産価値を目減りさせていく」ことにつながる。大切なのは、どこまでの値動きに耐えられるのかという自分の「リスク許容度」を見極め、焦らず、分散しながら「資産の寿命」を伸ばしていくことだ。この鉄則を守れば、大きな失敗は避けられるはずだ。

※紹介する事例は、プライバシー保護等のため、アレンジを加えている。

[3/3ページ]