「妻にも言えない」60歳を前に500万円が元本割れ――企業型DCの“一発逆転”が裏目に出たワケ【専門家が助言】

「自分しだい」で受取額が変わる企業型DC(企業型確定拠出年金)。今回登場する隆志さん(58歳、仮名)はこの企業型DCの運用で、「安全第一」の方針から急ハンドルを切って全額を株式投信に移したものの、タイミングを誤って、損失を出してしまった。実は、「DCをほとんど放置している」「同僚が運用で利益を出していると聞いて焦っている」――そんな人ほど、隆志さんと同じ落とし穴にはまるリスクがあるのだ。老後資金はどう運用すればいいのか。金融教育家の上原千華子さんに聞いた。

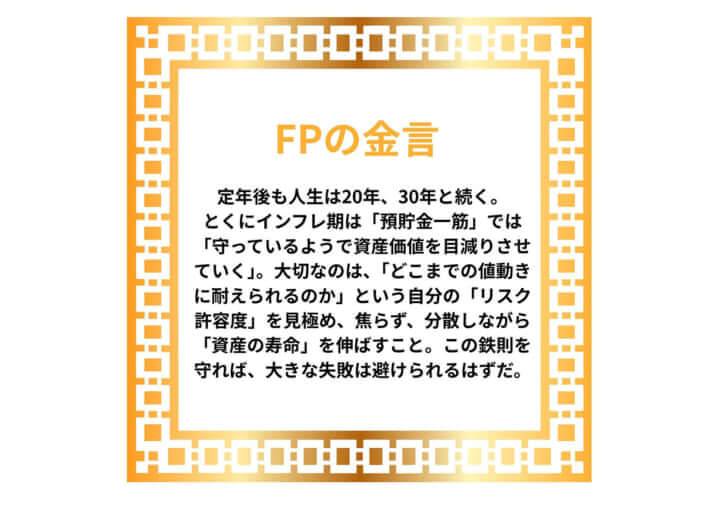

【写真を見る】《定年後の運用迷子は胸に刻むべし》…数多くのFPを教育してきたお金のプロフェッショナルが語る「60代からの資産配分」

同僚の「200万円の利益」に衝撃、焦りから運用法を急転換

「多くの人が投資で儲けている中、私は売買のタイミングを間違って損をしてしまいました。このことは、妻には言えないでいます」

まもなく60歳を迎える都内在住の会社員、隆志さんは苦笑しながら打ち明ける。老後のための企業型DCで、約500万円を一気に株式投信に移したところ、コロナ・ショックで元本割れを起こしてしまった。慌てて売却したものの、その後に株価は急回復し、二重の後悔を抱えている。

企業型DCとは、会社が掛金を出し、運用方法は社員本人が選べる企業年金の一種だ。かつては「日本版401k」とも呼ばれた。選択肢には、元本が保証される定期預金のほか、値動きのある各種投資信託がある。将来受け取る年金額は運用商品に何を選んだかで大きく変わる。つまり「自分しだい」だ。

隆志さんの会社が企業型DCを導入したのは2005年頃のことだ。老舗企業勤務ということもあり、掛金はかなり手厚い3万円。開始時は投資に興味がなく、運用商品を初期設定の「定期預金」にしたまま、15年間ほとんど放置していた。

転機は50代のある日、同僚との会話だった。「DCの運用で200万円以上の利益が出ている」。その言葉に驚愕した。自分の口座を確認してみると、長く続いた低金利のせいで利益はほぼゼロ。企業型DCの導入時に説明を聞いたときは、運用商品の選択の違いでこんなに差が出るなんて思いもしなかった……。

「60歳になったら積立てが終了する。急いで挽回しなくては」

隆志さんは大きな決断をする。企業型DCの資産の100%、約500万円を一気に定期預金から日経平均連動型の投資信託へと移動(=スイッチング。運用商品の乗り換えのこと)させたのだ。60歳というゴールを前に、「一発逆転」を狙った。

次ページ:コロナ・ショックで含み損50万円超、売却後に株価は回復

[1/3ページ]