日銀利上げで“住宅ローン減税”への影響は? 「税制改正大綱」の“二つの目玉”をFPが辛口解説

「小粒すぎる政策」

「今回の税制改正案は、総じて“小粒すぎる政策”ばかりだと思います」

そう指摘するのは、ファイナンシャルリサーチ代表でファイナンシャルプランナーの深野康彦氏だ。

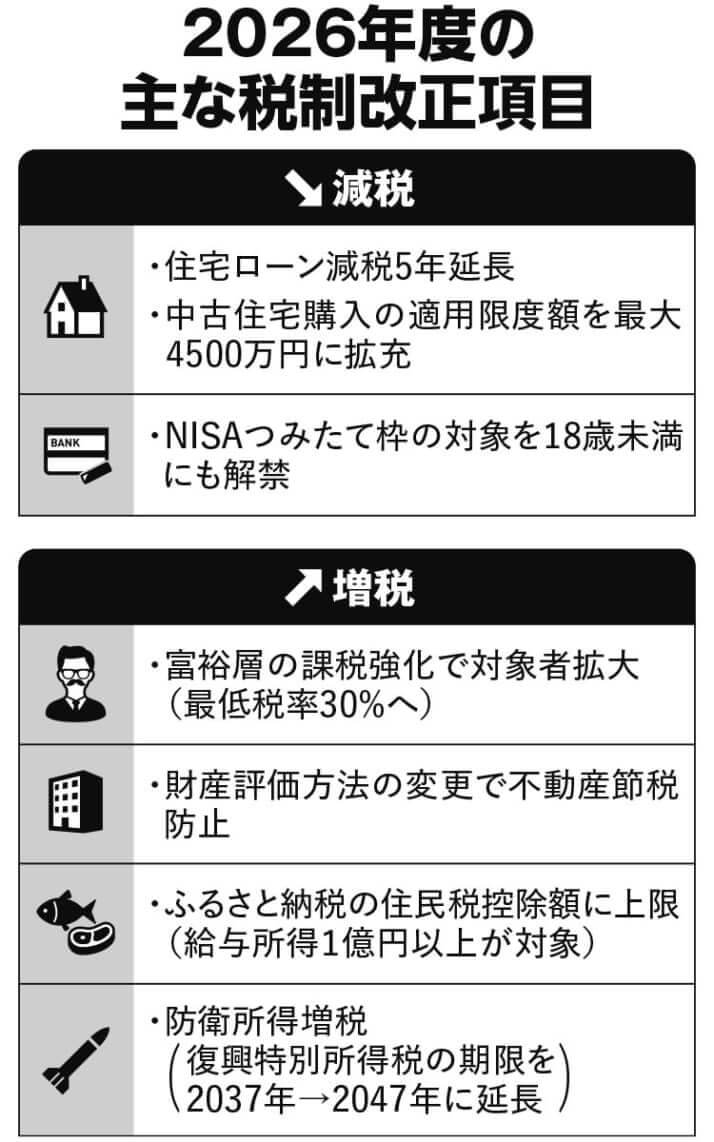

「高市政権で自民党税調の人事が刷新された直後だからかもしれませんが、解決すべき根本的な問題には何も手をつけることができていません。例えば、住宅ローン減税の枠を中古物件に広げても、不動産価格高騰の解決には直接つながらない。外国人投資家や日本の個人投資家による短期的な投機的不動産取引を抑える政策を講じるべきです」

過去に政府は不動産を短期間で転売する行為を抑えるため、かなり厳しい税制を設けていたという。

「通常は不動産の保有期間が5年を超えるかどうかで、税率を分けています。それがバブル期には、転売防止措置として、購入時から2年以内で売却すると重い税を課す『超短期』の区分を設けていたのです。不動産価格の高騰を抑えるには、こうした短期の売り買いを抑制する仕組みが重要ではないでしょうか」(同)

住宅ローンを組まざるを得ない庶民からすれば、減税より不動産価格が下がった方が良いに決まっている。折しも植田和男総裁率いる日銀は、18日から19日にかけて開く「金融政策決定会合」において、政策金利を0.75%に引き上げる見込みである。

BRICs経済研究所代表でエコノミストの門倉貴史氏によれば、

「植田総裁は、今後も金利を上げていく方針であるため、1.5%程度の中立金利に向けて金利が上昇していく可能性があります。そうなると金利上昇によるローンの負担増が、減税効果を上回ってしまうことになります。金利が上がれば家を買うのではなく、賃貸の需要が高まるのが自然の流れなので、今回の住宅ローン減税も、効果がどれだけあるかと言われれば微妙なところ。抜本的に不動産価格を抑える解決策にはなっていないわけですから」

前出の深野氏が話を継ぐ。

「住宅ローン減税に関しては、不動産価格高騰の抜本的対策というより、政府が庶民にも配慮している姿勢を示す一時しのぎの対応に見えてしまいます。しかも、この制度はあくまで住宅を購入する層、つまりは現役世代が主な対象であって、70~80代の高齢者世代には全く関係がありません」

となれば、二つ目の目玉とされるNISA(少額投資非課税制度)の制度拡充はどうだろう。これまでNISAにおける「つみたて投資枠」の対象年齢は18歳以上に限られていたが、今後は0歳から始められる。年間投資枠は60万円、総額は600万円が上限。税調は教育資金に充当して欲しいと胸を張るのだ。

「金持ちへの優遇策」

とはいえ、これも一部の子育て世代が恩恵を受ける減税策に過ぎない。サラリーマンで自らの稼ぎをすでにNISAへと注ぎ込んでいるなら、子供用の枠にまで投資できる余裕のある家庭はそう多くはないだろう。

再び深野氏に聞くと、

「正直に言えば金持ちへの優遇策に見えてしまいます。子供向けに一人あたり新たに600万円の枠が設けられたとはいえ、少子化が進む中で恩恵を受けるのはごく一部の層でしょう。全世代に向けた政策とは言えません。少子化対策としても、NISAの対象年齢を引き下げたところで、夫婦間で“じゃあ子供を作ろう”とはならないですよ」

有料版の記事【「小粒すぎる政策ばかり…」 専門家たちが読み解く「2026年度税制改正大綱」に込められた“国からのメッセージ”】では、「税制改正大綱」に読み取れる国からのメッセージや、インフレ時代の資産防衛術などについて詳しく報じている。