韓国にまたも通貨危機の足音 「世界が羨む我が国の経済が…」日韓スワップは発動できるのか

ウォンを必死で買い支え

――こんなに厳しい状況なら、ウォンはさぞ安くなったでしょうね。

鈴置:確かにドルに対しては安くなっています。しかし、2022年秋当時のように1ドル=1400ウォンを割り込むには至っていません。2023年11月上旬に関して言えば、安くても1ドル=1340ウォン台に留まるなど、1ドル=150円を突破した日本円と対照的です。

――なぜでしょうか。

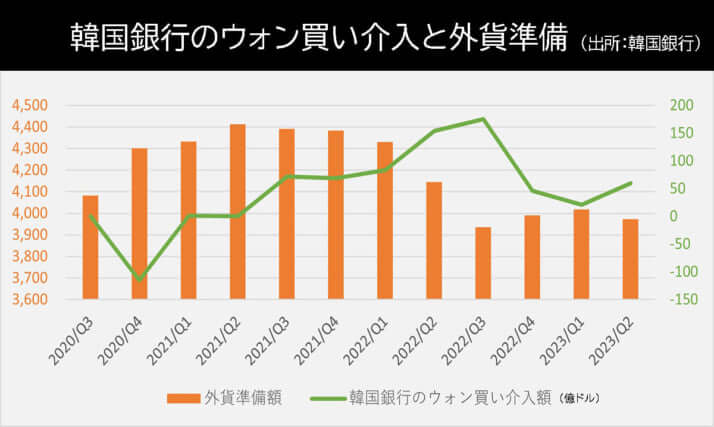

鈴置:韓国の通貨当局がウォンを必死で買い支えているからです。韓国銀行が公表している「外国為替当局の純取引」によると、韓銀は2021年第3四半期以降、猛烈なウォン買い・ドル売りを実行してきました。何と、2年間で679億6700万ドル売ったのです。逆に言えば、投資家が猛烈なウォン売り・ドル買いに出ているわけですが。

その結果、ウォン防衛のための弾薬庫である外貨準備は2021年10月の4692億ドルをピークに減り始めました。2年後の2023年10月には4129億ドルと12%も減少しました。外準の減少自体が市場での新たなウォン売りを呼びます。韓国の通貨防衛能力がそれだけ落ちたことを意味するからです。

ちなみに米国の圧力で韓国が通貨介入の実績を公表したのは2018年下半期分からです。2019年以降は四半期ごとのデータを発表しています。自国通貨を安めに誘導しようとウォン売りする韓国に米国は怒り、2016年に為替監視対象国に指定したうえ、介入実績も公表させました。予想とは180度異なり、韓国が死に物狂いでウォンを買い支えている現実を示すことになりましたが。

「中国頼み」には限界

――外貨準備をそんなに使って大丈夫なのでしょうか。

鈴置:激しいウォン売りに直面し、背に腹は代えられなかったのでしょう。それに韓国の通貨当局は貿易で稼いだドルをもってすれば、為替介入で使ったドルの穴埋めはできると踏んでいたと思われます。

しかし、大規模な介入に乗り出した頃から韓国の貿易黒字は急速に細った。輸出(通関ベース)が2022年10月以降2023年9月まで前年同月比マイナスを続けるなど不振を極めたからです。

原因は短期的には半導体市況の悪化です。2023年の半導体の輸出額は前年の70%程度に落ち込みました。韓国の輸出の20%を半導体が占めていましたので、全体の輸出額の5%強を失ったのです。

中国の不振も韓国の輸出の足を引っ張っています。「コロナ後」も中国経済は期待ほど回復せず、世界の対中輸出は停滞しました。中国自体が少子高齢化で経済成長が頭打ちになっています。

韓国経済の中国依存度は高い。2021年の輸出のうち、香港を含む中国向けが約31・1%を占めました。中国経済の沈滞はすぐさま韓国の輸出に打撃を与えます。

仮に中国経済が再び高度成長の波に乗ることがあっても、韓国は対中輸出の改善に期待を持てません。中国向けの主要製品だった石油化学や半導体の分野で中国が急速に国産化を進めているからです。

話をまとめると、韓国が貿易黒字によってウォン防衛のためのドルを稼ぐという手法は、現実的ではなくなっているのです。

[4/6ページ]