税制大改革で何が変わる? 知っておくべき「相続税」「贈与税」対策

遠からず訪れるであろう決定的な税制改正を前に、巷では「生前贈与が不可になる」「すぐに子や孫に資産を」といった論調が喧(かまびす)しい。が、急(せ)いては事を仕損じる。まずは何がどう変わったのか、変わりつつあるのかを見極め、落ち着いて資産を移行するのが賢明である。

***

そもそもの発端は昨年末、自民・公明両党が公表した「令和3年度税制改正大綱」の中に、

〈相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度のあり方を見直す〉

そう記されていたことだった。かねて与党税調では「資産の移転は公平であるべきだ」との議論がなされていたこともあり、ここから一気に「生前贈与は廃止か」との観測が広まった。また、これと並行して贈与の「特例」についても、廃止を含めた見直しの可能性が取り沙汰され始めたのである。

現在、生前贈与にかかる税は「暦年課税」「相続時精算課税」に大別される。前者は1人あたり年間110万円まで非課税枠が設けられており、父母など贈与者が亡くなって直前3年間の贈与には「持ち戻し」で相続税が課されるものの、使い方によっては課税額を圧縮できるメリットがある。また後者は「一括贈与」の形で2500万円まで非課税となり、相続時にまとめて支払う制度。不動産などは贈与時の評価額で課税されるため、受贈後に地価が上昇した場合、結果的に課税額が少なく済むケースもある。が、現在は利用者がほとんどいないため、近々「暦年贈与」に一本化されるともいわれている。

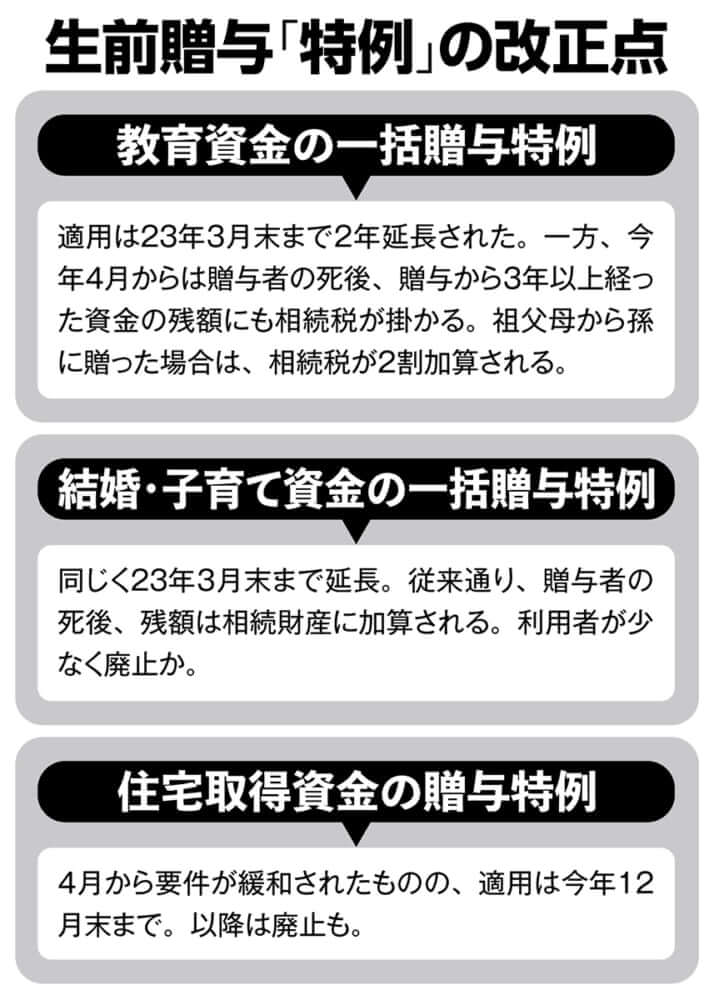

さらに“節税目的での利用に歯止めをかける”という政府の狙いもあり、今年度の税制改正では特例の期限や要件が変更された。

まずは「教育資金の一括贈与特例」である。税理士の深代勝美・深代会計事務所理事長が言う。

「祖父母や親から30歳未満の子や孫に教育資金を贈る場合、1人あたり1500万円までなら非課税となる制度です。贈られた資金は学校の入学金や授業料などに使えるほか、500万円までは学校以外の塾や習い事などの月謝にも充てることができます」

この特例の適用期限は今年3月末だったが、新たに2年間延長されて2023年3月末に。ところが、

「同時に仕組みが厳格化されました。これまでは贈与者が亡くなった時点で、遡(さかのぼ)って3年以内に贈与された教育資金の残額に相続税が掛かっていたのですが、4月からはこの“3年枠”が撤廃され、贈った人が亡くなった時点で残っている資金は、すべて課税対象とされることになりました」

その例外として、受贈者が23歳未満、あるいは学校に在学中、または「教育訓練給付金」の支給対象となる訓練受講生の場合は、これまでと同じく相続財産への加算はなされない。

変更点はもう一つある。通常の相続においては、子を経ずに祖父母から孫へと相続させた場合、税額が2割加算される仕組みになっているが、これまで「教育資金」には適用されてこなかった。が、4月の改正後は、贈与者の死後、受贈者が孫であればこの2割加算が適用されてしまうことになったのだ。

[1/4ページ]