親の介護のカウントダウンが聞こえる50代 「要介護認定」の申請くらいは知っておくべし

50代ともなると自分の老後も心配だが、親の介護もすぐそばに迫ってきたという実感が増してくる。いざというときに何から手をつければいいのか? 「親の介護が心配だが、何も対策していない」という50代の男性に対し、創立17年のお金の学校「ファイナンシャルアカデミー」(https://www.f-academy.jp/)の講師・山本麗子先生が定年前後の生活設計方法をわかりやすく指南する。

介護の平均期間は4年7カ月、月々の介護費用平均は7.8万円

読者代表:吉田正史さん(仮名・53歳)

新卒で入った中小企業で営業として勤続31年。高校生の長女と中学生の長男を育てる2児の父だ。年収は650万円で、マイホームは35歳の時に35年ローンで購入したが、目下の不安は退職後のお金のやりくり。田舎の両親は健在・親と財産に関しての話はしたことがない。兄がひとりいる。

吉田さん:あけましておめでとうございます。永遠の53歳の吉田です。

山本先生:今年も、よろしくお願い申し上げます。どんなお正月をお過ごしですか?

吉田さん:年末の大掃除で田舎の母がうっかり転びまして。手首あたりを骨折したんです。ちょっと早めに帰省して見舞いに行ってきました。

山本先生:年の瀬に大変でしたね。

吉田さん:不自由ではあるものの元気そうなんですが…。これからが心配になってきました。

山本先生:骨折などを機に急に老け込んだり寝たきりになってしまう方もいますよね。

吉田さん:そろそろ介護のことも考えておかないとと、兄貴も言ってます。介護費用ってどのくらいかかるんでしょうか。

山本先生:そうですね…、どのくらいの期間、どのような介護をすることになるか人によるので、一概に言いにくいですね。

吉田さん:介護って長そうですよね。

山本先生:生命保険文化センターの「2018年度生命保険に関する全国実態調査」によると、介護期間は平均4年7カ月です。4年以上介護した割合も4割を超えています。介護は一度始まると、4年以上にわたる長い期間続くといえるかもしれませんね。

吉田さん:4年以上……。仕事もあるし親の介護にかかりきりは難しいですね…。どのくらいのお金があれば十分なサービスを受けられるのか知りたいです。

山本先生:「2018年度生命保険に関する全国実態調査」の調査では、介護費用の平均も出しています。介護費用(公的介護保険サービスの自己負担費用を含む)は、住宅改修や介護用ベッドの購入などの一時的な費用の合計が平均 69万円となり、月々かかってくる費用は平均7.8万円となっています。介護一時費用について、「かかった費用はない」(15・8%)、「15万円未満」(19・0%)が多い一方、「200万円以上」(6・1%)もあります。

吉田さん:月々7.8万円は年金でまかなうと結構苦しそうだな…。

山本先生:だからこそ、親の貯蓄を確認しておく必要があるんですよね。

まず「要介護認定」を受けること わからなければ「地域包括センター」に相談する

吉田さん:介護に補助とか税金控除とかの制度はないんですか?

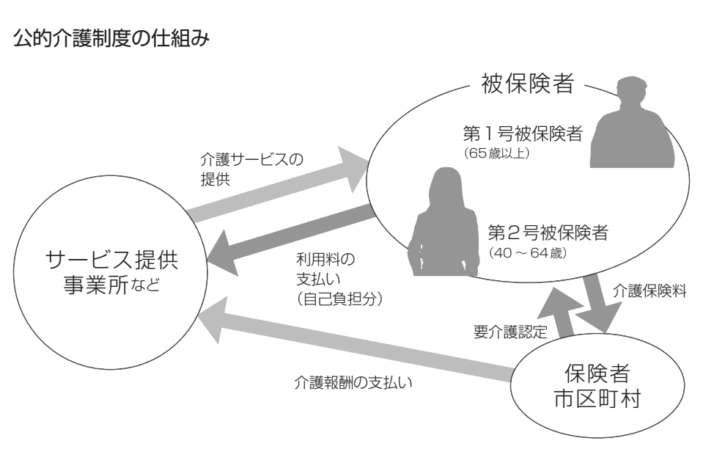

山本先生:吉田さんは月々「介護保険料」を給与から天引きされているのですが、気づいていましたか。40歳以降、生涯払うことになる保険なのですが。

吉田さん:ああ、引かれててますね! この保険で介護サービスが受けられるんですか?

山本先生:そうです。65歳になり介護保険の第1号被保険者になると、介護保険の加入者であることを証明する「介護保険被保険者証」が配布されるのですが、これを持っているだけでは介護サービスは受けられません。「要介護」または「要支援」の認定を受ける必要があるんですよ。

吉田さん:どこで、認定してもらうんですか?

山本先生:両親がお住まいの市区町村ですね。「介護保険要介護(要支援)認定申請書」「介護保険被保険者証」「主治医の意見書」と印鑑を持っていき窓口で申請します。

吉田さん:遠くにいると、申請ひとつも大変ですね。

山本先生:事情を話して地域包括支援センター、または居宅介護支援事業者に申請を代行してもらうこともできます。主治医の氏名と病院名の必要事項を提出すれば自治体が主治医に書類作成を依頼してくれますよ。主治医がいない場合は、市区町村指定の医師に診察を受けてから申請します。骨粗鬆症による骨折で日常生活が困難な場合も申請が可能だと思いますよ。

吉田さん:なるほど。ちょっと面倒ですが、両親に伝えてみます。申請するとどうなりますか?

「聞き取り調査」でチェックされることは?

山本先生:要介護認定申請すると役所の担当者が聞き取り調査に来ます。

吉田さん:わざわざ聞き取りに来るんですか。どんなことを聞かれるんですか?

山本先生:本人と面接して(1)身体機能・起居動作(2)生活機能(3)認知機能(4)精神・行動障害(5)社会生活への適応を調べます。具体的には「麻痺」、「拘縮(こうしゅく)」「寝返り」「視力」「聴力」「歩行」「食事摂取」「排尿」「衣服の着脱」「外出頻度」「生年月日/年齢/名前が言えるか」「感情が不安定になることがあるか」「大声を出すことがあるか」「買い物ができるか」「薬の服用ができるか」「調理ができるか」などのチェックですね。聞き取りと医師の意見書で1次判定され、介護認定審査会が要介護度を決定します。

吉田さん:介護が必要と決めてもらったらサービスや援助が受けられるんですね。決め手はなんですかね。

山本先生:聞き取りでは、「介護にかかる時間」をコンピュータで計算しているんです。その長さが決めてですね。その結果、介護は不要の「自立」として、非認定となることもあります。

吉田さん:そうなると介護サービスが受けられないんですか?

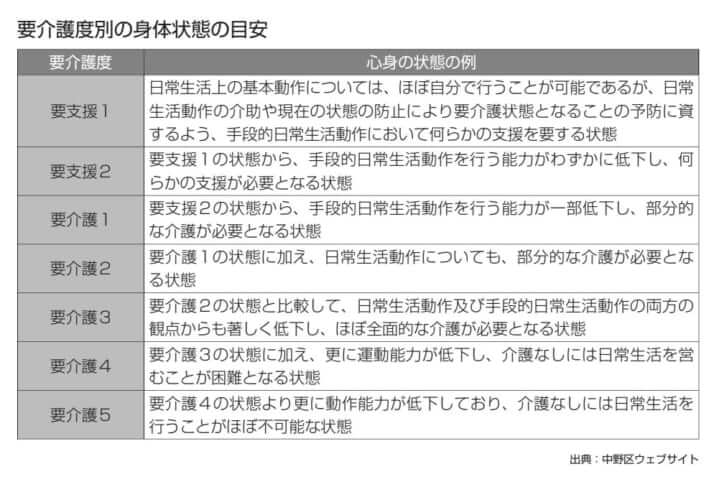

要介護度によって補助限度額が変わる! レベルの目安は?

山本先生:そうなんです。介護度にもレベルがあって、介護を必要とするレベルによって「要支援1~2」と「要介護1~5」と、7つに区分されます。区分によって受けられるサービスの内容や支給限度額が変わります。要介護度が高くなるほど、支給額も大きくなります。

訪問通所サービス区分に係る区分支給限度基準額

要支援 :1カ月当たり 6,150単位

要介護1 :1カ月当たり 16,580単位

要介護2 :1カ月当たり 19,480単位

要介護3 :1カ月当たり 26,750単位

要介護4 :1か月当たり 30,600単位

要介護5 :1カ月当たり 35,830単位

(注) 原則として1単位当たり10円である。

国税庁 居宅介護サービス費等の支給限度額(介護保険法43)より

吉田さん:結構重要ですね! レベルの目安はありますか。

山本先生:レベル決定は市区町村に依存すると思いますが、中野区のホームページが参考になると思いますよ。

山本先生:認定結果をもとに、心身の状況に応じて「要介護1~5」の人は居宅介護支援事業者と話し合い、各種サービスを組み合わせたケアプランを作成します。「要支援1・2」「非該当(自立)」の人は相談窓口で介護予防ケアプランを作成します。ケアプランに基づいて、在宅や施設などが決まり、やっと介護サービスが開始されます。

吉田さん:道のりが長いですね。

山本先生:そうなんです。申請のタイミングによっては状況が変わってしまったりします。有料老人ホームに入所する場合も、この要介護度によって受け入れ施設や金額が変わってきますから、要注意です。

要介護認定を受けると介護休業給付制度に申請できる!

吉田さん:そうなんですね。認定されると補助されるのはどんなことですか?

山本先生:市区町村の規定によりますが、下記の制度が利用できます。

・自治体の介護サービス(デイケアなど)

・介護休業給付制度

・住宅バリアフリーリフォーム補助金(費用の9割)

・高額介護合算療養費制度(医療保険と介護保険の利用額が自己負担額の限度を超えた場合に支払分を補填)

・家族介護慰労制度(採択していない自治体もあり)

この中でも、吉田さんは「介護休業給付制度」を覚えておくとよいかもしれませんね。家族が要介護状態になったことが原因で休職した場合に給付金を受け取れる制度です。

吉田さん:どのくらい受け取れますか?

山本先生:本人が要介護状態になった家族を介護する場合に限り、介護開始前の2年間に11日以上就業した月が12カ月以上あること、介護休業期間に休職前の8割以上の賃金が支払われていないこと、就業日数が1カ月につき10日以内であること、1回の介護休業期間は最長3カ月などの条件は様々ありますが、ハローワークで手続きすると、給与の67%を受け取れます。

吉田さん:覚えておきます。

〈今日の学び〉

・遠方の場合は、まず地域包括センターに聞いてみる。

・要介護申請は市区町村の窓口で。WEBなどで申込書は手に入る。

・要介護認定を受けると介護休業給付制度などの補助金受給が可能となる。