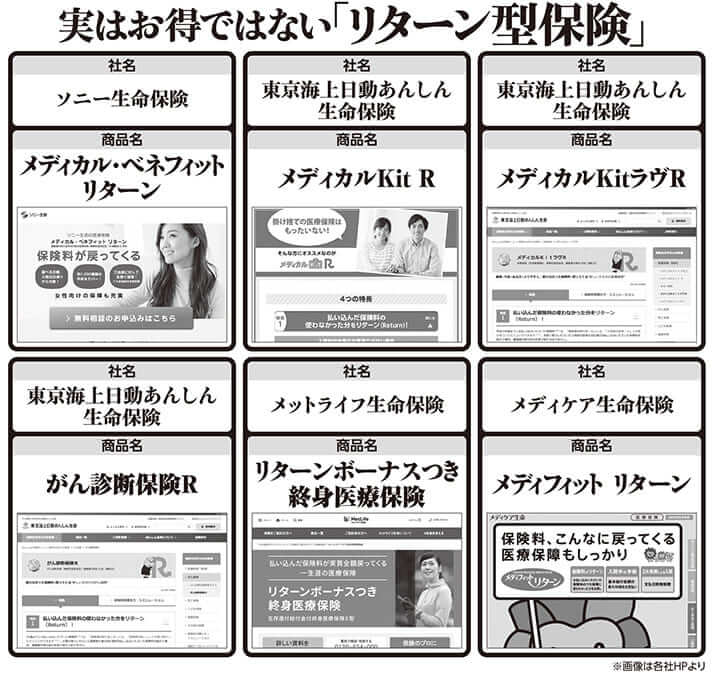

実はお得ではない「リターン型保険」実名リストと「大手生保社員が入る保険」の名前

実名リストで一目瞭然! 騙されてはいけない「保険」(3/3)

専門家への取材を元に、「騙されてはいけない」保険を紹介する。顧客にとって必要のない「乗り換え」や「見直し」を勧める営業は、かんぽ生命だけではない。騙されないためには、知識を身につけ「自衛」するしかないのだ。

***

リストに掲載したのは、どれも「リターン型保険」と呼ばれるものである。払い込んだ保険料が「リターン」、つまり、返ってくることを売りにした商品で、

「確かに『リターン』という言葉は強く、よく売れているようです。ただし、中途解約した時の払戻金は保険料総額を下回る。また、『数十年後に全額が戻る』と言っても、それは『全額未満』です。消費税が上がるだけでもお金の価値は下がるからです。将来のお金の価値は常に割り引いて評価するのが基本です」

とは『いらない保険』など多数の著書もあるオフィスバトン「保険相談室」代表の後田(うしろだ)亨氏。

「『使わなかった保険料が返ってくる』と謳っている点もひどい。つまり、180万円払い込み、入院給付金で30万円受け取ったら、リターンは150万円。ということは、その30万円はただの自腹だったということで、もはや保険でも何でもない。銀行口座に同額のお金を置いておけば、いつ引き出してもマイナスになることはないが、これは満期が来るまでに解約すると常にマイナスです」

総合保険代理店「ファイナンシャルアソシエイツ」代表で『どんな家庭でも生命保険料は月5000円だけ』の著者、藤井泰輔氏もこう話す。

「これらの商品は、保険会社にお金を預けているようなもので、それによって、自らお金の使い道を狭めているにすぎないのです。『掛け捨ては嫌だ』『お金が戻ってくると得した気持ちになる』という人間の心理を突いた、巧みな商品だと思います」

リストに載せた商品を出している東京海上日動あんしん生命は取材に対して、こう回答した。

「弊社ではリターン型の医療・がん保険に加えて、一般的な掛捨て型の保険もご用意しておりますので、お客様のニーズに合わせてご選択いただいています」

[1/2ページ]