iDeCoは本当に得か 50代男性に待ち受ける「落とし穴」とは 専門家が教える定年後設計

50代ならではのデメリットは…

小野原先生:一つは「運用商品によっては積立額が目減りしてしまう可能性がある」ということ。もし今吉田さんが20代とかなら、受け取るまでの期間が長いので、多少目減りしてもどこかで回復させることもできるかもしれませんが、60歳までカウントダウンが始まっている50代だと、リスクを多くとる商品を選ぶのは、ちょっと危険でしょうね。

吉田さん:確かに……。

小野原先生:商品選びは難しく感じるかもしれませんが、「元本確保型」という商品もありますし、掛け金の中で「元本変動型」と「元本確保型」をそれぞれどれぐらいの割合にするかまで自分で決めることができるんです。極論を言えば、100%「元本確保型」も可能! 怖がらずに自分の目で内容をしっかり確認しながら商品を選んでいけば大丈夫!

吉田さん:はい。節税だけでも結構な金額なので、ちゃんと自分で調べるようにします!

小野原先生:そしてあともう一つが、「60歳になるまでは途中で引き出せない」ということです。最悪、途中で掛け金を少なくすることは可能ですが、基本的に中途解約はできません。

吉田さん:そうなんですか?! 普通の銀行口座の感覚でいちゃまずいですね。

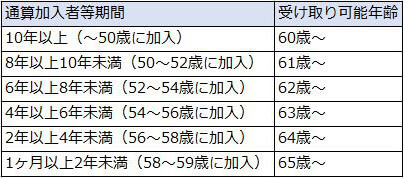

小野原先生:そうですよ。それに60歳になっていたとしても、iDeCoに加入している期間が10年に満たない方の場合、実際に受給がスタートする時期は繰り下がっていくので、注意が必要です。吉田さんの場合なら今53歳、すぐにiDeCoを始めても加入期間は7年。この場合、受給開始は60歳ではなく、62歳以降なんです。

吉田さん:そうなんですか!! ちなみに55歳で始めたらどうなるんですか?!

小野原先生:では改めてご説明しておきましょう。受給資格を得るために必要な期間を「通算加入者等期間」と言うんですが、この表にある通り、その期間によって受取り可能年齢が変わるんです。そして、もうお気づきだと思いますが、iDeCoは60歳以上の方は加入ができません。

吉田さん:これは聞いておいてよかったです……。

小野原先生:そうですよね。ですので、別の角度から言うと、例えば58歳の時にお子さんの進学資金でちょっと使いたいかもといった場合には、iDeCoでは対応できないので、別の方法で資金を準備する必要があるということなんです。iDeCoはあくまで老後の資金作り! 月々5千円以上,千円単位で設定が可能なので、無理のない範囲で行うこともすごく大切です。

吉田さん:なるほど。確かに子どもたちの学費はまだこれからかかるところではあるので、よく考えて金額設定するようにします!

小野原先生:そうですね。最後に補足を。今日は会社にお勤めの吉田さんのケースでご説明しましたが、自営業者などは毎月掛けられる金額の上限が2万3千円ではなく6万8千円ですし、同じ会社員だとしても企業型年金がある方は上限金額が変わってきます。大切な老後のお金のこと、iDeCoの公式サイトには詳細が載っているので、必ずご自身でも確認してくださいね。

<今日の学び>

・自分年金作りに適した個人型確定拠出年金iDeCoは、50代にとっては税制優遇面でメリット大。

・途中解約NGというルールをしっかり理解し、余剰資金で毎月の掛け金の金額を決める。

***

(次回は5月27日(月)更新予定です)

[2/2ページ]