CMに騙されるな! 「持病があっても入れる保険」に飛びついてはいけないこれだけの理由

条件が緩いぶん、保険料が2倍の場合も

「『持病があっても入れる保険』のデメリットは、加入条件が緩くなっているぶん保険料が高いこと。通常の保険の1・5倍から2倍の保険料になっています。

しかも、保険は年齢が上がれば上がるほど保険料は高くなりますから、60歳でこの手の保険に加入しようと思ったら、保険料が安いネット加入でも、1日1万円の入院給付金を得たいとすると、月の保険料は1万3千円くらいになります」

もうひとつのデメリットは支払削減期間があることだという。聞きなれない言葉だが、これは加入者でなく、保険会社の利益を守ることに繋がっている。

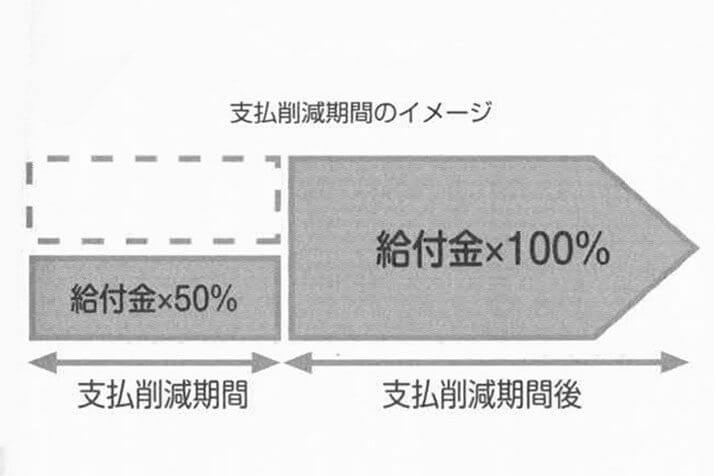

「この保険に加入したからといって、すぐに満額の給付金が保証されるわけではありません。

加入してすぐ病気が発症、保険金や給付金を支払うのでは保険会社の割に合わないので、支払い削減期間というものが設けられている商品がたくさんあります。『加入して1年間は、病気が発生しても半額しか支払われない』などの規約があるのです。

実は、病気によっては普通の生命保険でも入れるものもあります。まずは、普通の生命保険でいろいろな会社に当たってみて、ダメだったら『持病があっても入れる保険』を検討した方がいいでしょう。また、そもそも保険に入らなくてはいけないのか、基本的なことも考えてみる必要があります」

せっかく加入して高い保険料を払ったのに、想定より少ない保険金しか下りないのではがっかりするのが当然だ。落胆がさらなる不安につながれば、せっかく保険に入った意味すら薄れてしまう。

もちろん、こうした保険加入が向いている人もいるのだろうが、テレビCMだけを見て貴重なお金を「払ってはいけない」と荻原さんはアドバイスをしている。

[2/2ページ]