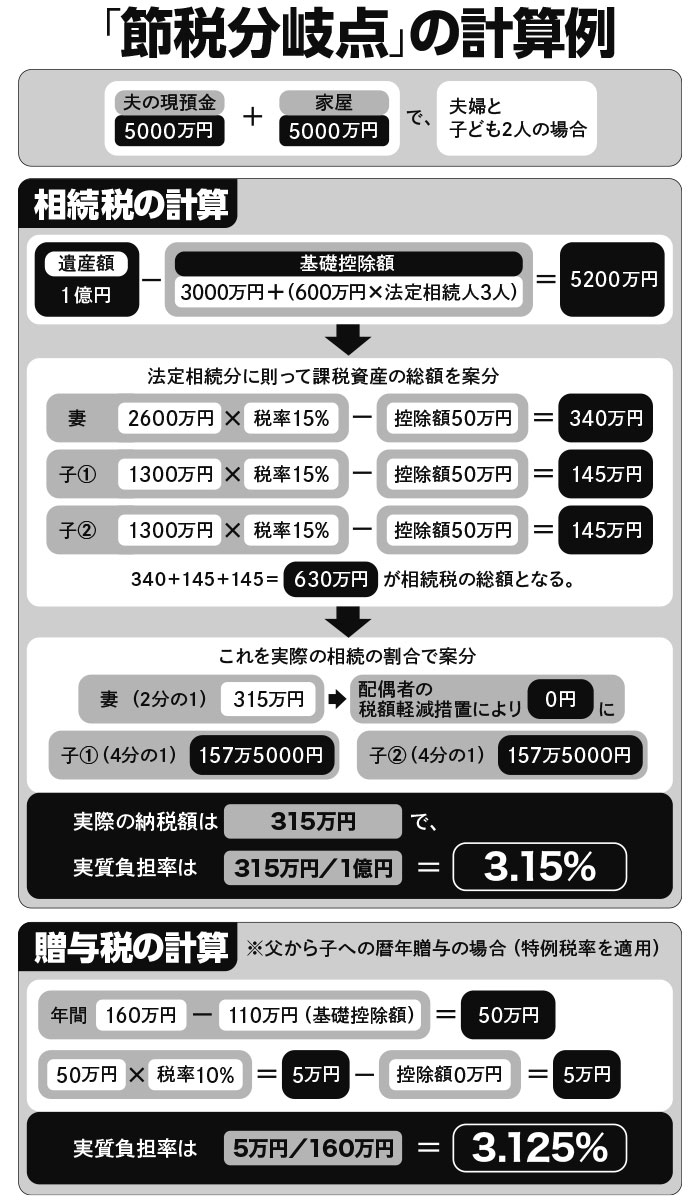

「中山美穂さんの遺産、相続税が11億円で息子は相続放棄」 日本の高過ぎる相続税との向き合い方

「各国の税制の“高いところ取り”」

とはいえ先進国を含む諸外国では、相続税が存在しない国も少なからずある。国際相続に詳しい税理士法人ゆいアドバイザーズの中山史子氏が言う。

「世界の相続税は米国や英国の『遺産課税方式』と、フランスやドイツ、日本などの『遺産取得課税方式』に大別されます。前者は被相続人、後者は相続人が納税義務者とされます。米国の基礎控除額は現在1500万ドル(約24億円)で、最高税率は40%。英国も40%でフランスは45%、ドイツ30%となっています。一方で香港やシンガポール、マレーシア、豪州、ニュージーランドでは相続税がありません」

とりわけシンガポールは、富裕層の誘致といった観点からも非課税にしているという。続けて、

「日本の相続税は現状で、各国の税制の“高いところ取り”になっています。まず55%の最高税率は国際的にも最高水準。遺産全体を課税対象として計算する点は米国と同じなのに、基礎控除額は低い。フランスも直系卑属の基礎控除は10万ユーロ(約1870万円)と低めですが、特別な手続きをしない限り婚姻後に取得した夫婦間の財産は共有制なので、配偶者の一方が亡くなった時点で相続財産は半分に減る。その上、配偶者は完全無税です」(同)

「戦費調達を目的として始まった」

さかのぼれば、日本の相続税の最高税率は1987年まで75%、そして2002年までは70%と、いずれも高率だった。その後50%まで引き下げられたが、15年には55%となり現在に至っている。

相続税に詳しい長谷川裕雅弁護士が言う。

「相続税は、戦争と不思議な縁があります。米国で最初に導入されたのは南北戦争の時で、戦費調達のためでした。日本でもやはり、日露戦争の際に戦費調達を目的として始まっている。つまり、古くから当然のようにある税ではないということです」

それは前述したように非課税の国々があることからも一目瞭然で、

「日本では15年に相続税法が改正され、基礎控除額が『5000万円+(1000万円×相続人数)』から『3000万円+(600万円×相続人数)』へと、大幅に引き下げられました。これによって富裕層だけでなく“普通の市民”も課税対象となったのです」(同)

[2/3ページ]