急逝した父親の“遺産2,000万円”が「半年で半分になってしまった…」浪費癖が染みついた30代独身公務員を救った“シンプル過ぎる荒治療”とは【FPが助言】

「2年後は借金地獄ですよ」というショック療法

相談を受けた岩切さんは、まず男性に対して数字を示しながら収支の現状をこんこんと説明した。

「この半年、単純計算であなたは月150万円も使っていたわけです。今の生活レベルを続けたら、あと半年で残りの遺産がなくなり、その後はこれまでの貯金も食いつぶすことになります。このまま消費が変わらなければ、借金してまで消費してしまう可能性がります。実際にそういう方もいます」

実は、高学歴で堅実な仕事に就いていても、自分の月々の支出をきちんと把握していない人はけっこういる。健斗さんも、相続前はたまたま収入の範囲内でおさまる生活レベルで、なんとなく貯蓄ができていただけだった。

「節約しろ」という精神論ではなく、数字で自分の収支について説明を受けた健斗さんは、「怖い。このままではだめだ」と改めて気を引き締め、収支改善に取り組む決意を固めた。

そんな彼に岩切さんが授けた処方箋は、極めて「物理的」なものだった。遺産を簡単に引き出せないよう策を講じたのだ。

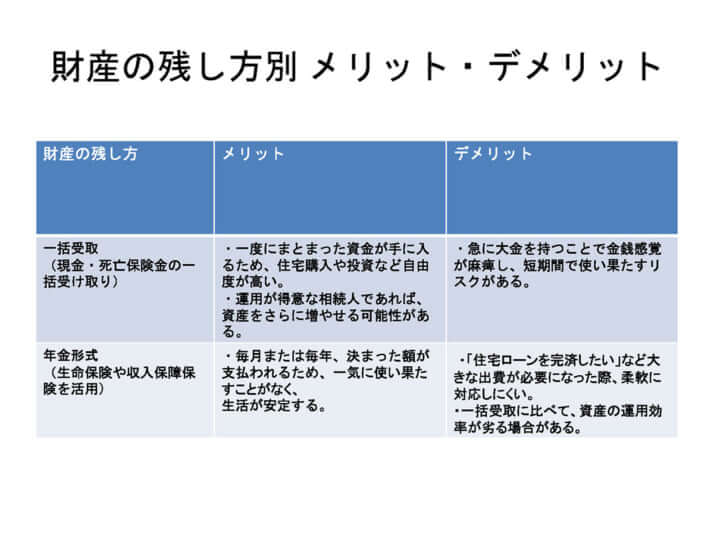

まず、遺産のうち300万円を貯蓄型の保険に回した。。

残りの700万円についても、大胆な一手を打った。

「遺産が入った口座のキャッシュカードを、自分で管理できないようにしてもらいました。健斗さんは自分でカードにハサミを入れました。手間をかけないと下ろせないようにしたんです」

この契約には、家族登録制度で親を設定し、親が保険商品の照会をかけられる状態にすることで、「抑止力」を持たせた。

ATMで手軽に現金を引き出せる環境こそが、浪費を助長する。窓口に行き、ハンコと身分証を提示しなければ出金できない不自由さを、あえて作り出したのだ。

「健斗さんはお金の管理がまだ苦手ですから、遺産は投資にはまわさず、緊急用の資金として普通口座に温存しつつ、物理的なブロックをかけたのです。投資については、月々の収入の中からNISAで月2万円を株式投信に積み立てていくことにしました」

もちろん、支出も見直した。浪費の内容について口を濁していた健斗さんだが、岩切さんの「僕も浪費経験がありますし、男心もわかります」といった言葉に後押しされてあらためて浪費の内訳を直視し、夜の遊びは控えることに。岩切さんは、カード明細をこまめに確認して自分の出費を把握することもアドバイスした。

「最終目標は一人で管理できるようになることです。あまり細かく厳しく管理するとどこかでボロボロと崩れてしまいますから、“先取り貯蓄・投資して、あとは赤字にしない”とシンプルに考えることが重要です」

相談から3年。健斗さんは着実に資産を回復させている。そして、大きな出費が予想される場合は、岩切さんに相談し、自分を律し続けているという。

「なんでもかんでもがまんする生活は長続きしません。生活に必要なもの、自己投資などは大きい出費でも許容していいでしょう。楽しみのための出費も、ボーナスの半分までなどの歯止めがあればいいと思いますよ」

[2/3ページ]