公表から2カ月「読売333」は日経平均と比べてどうなのか? 読売新聞は「“劣後している”と指摘するのは適切ではない」

日経平均株価との大きな違い

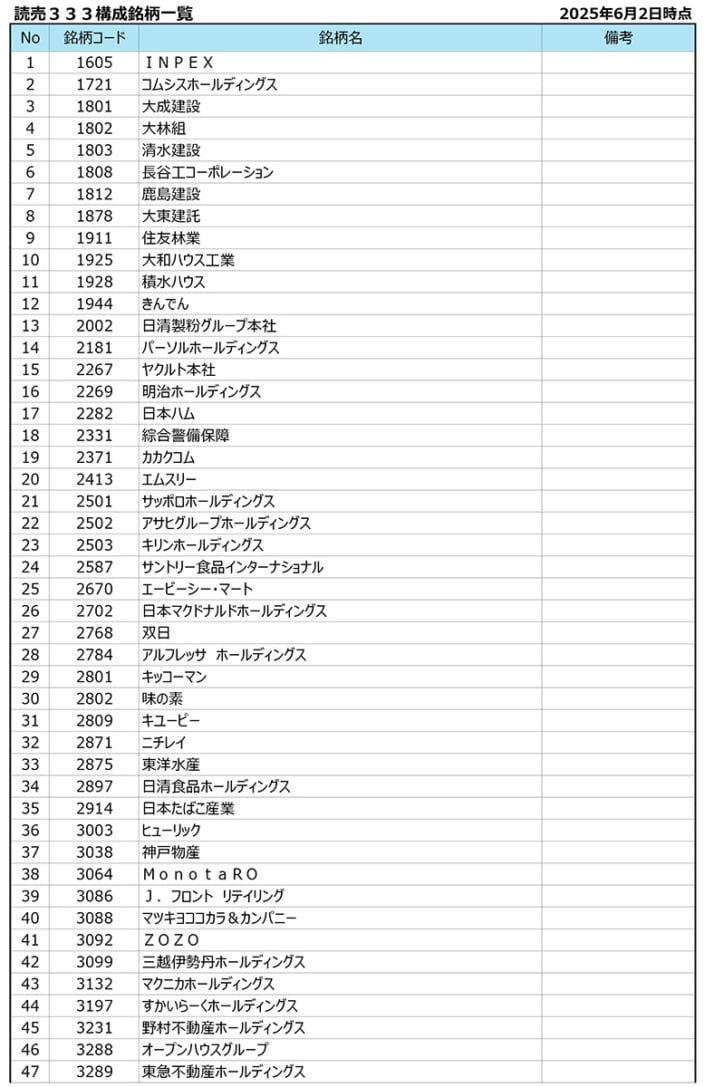

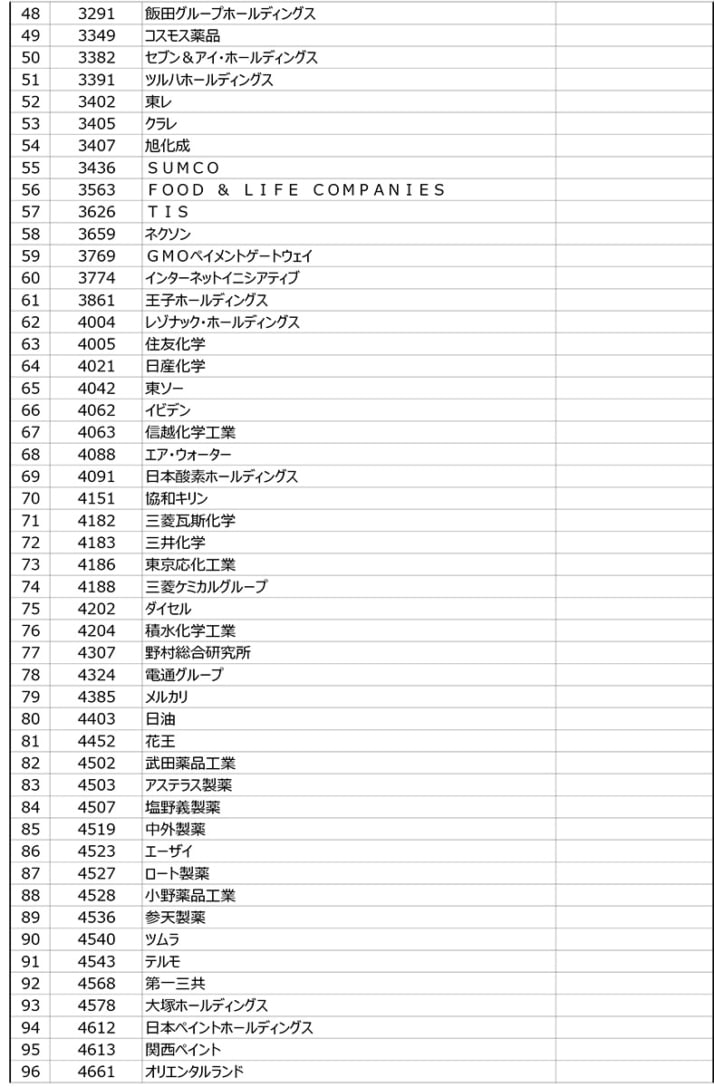

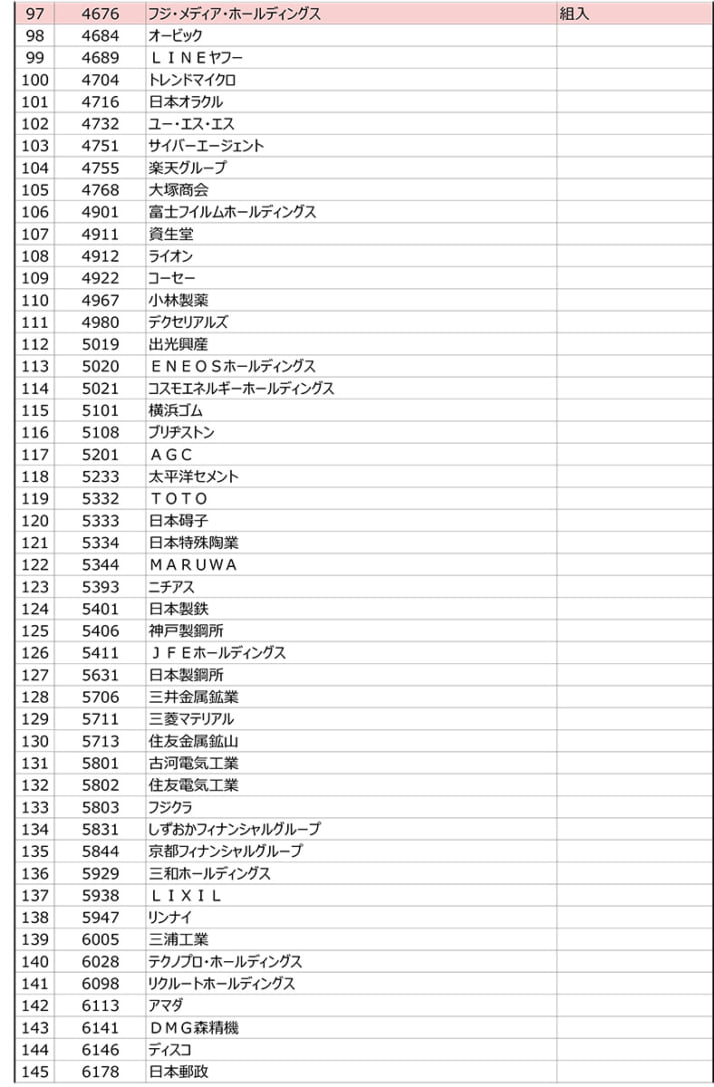

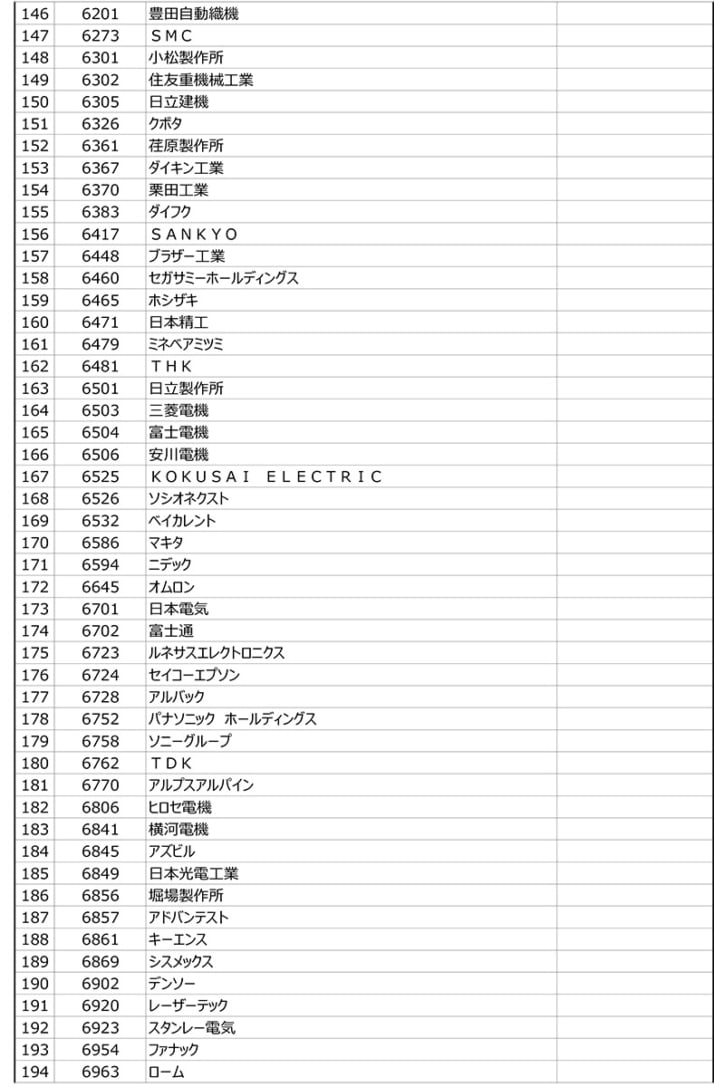

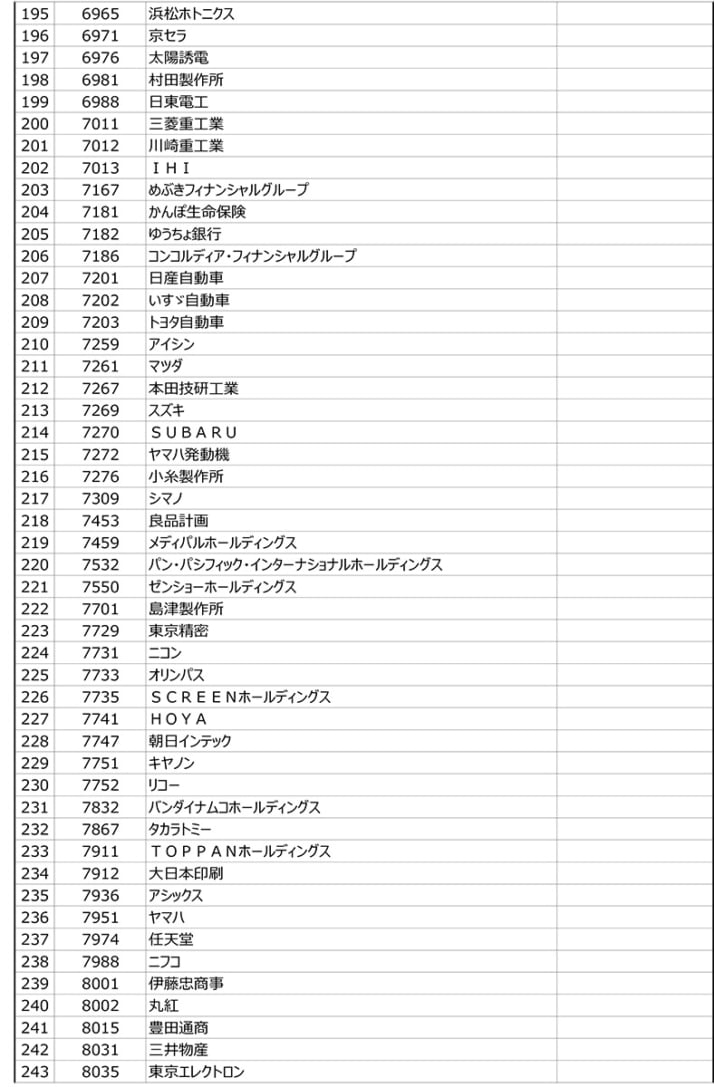

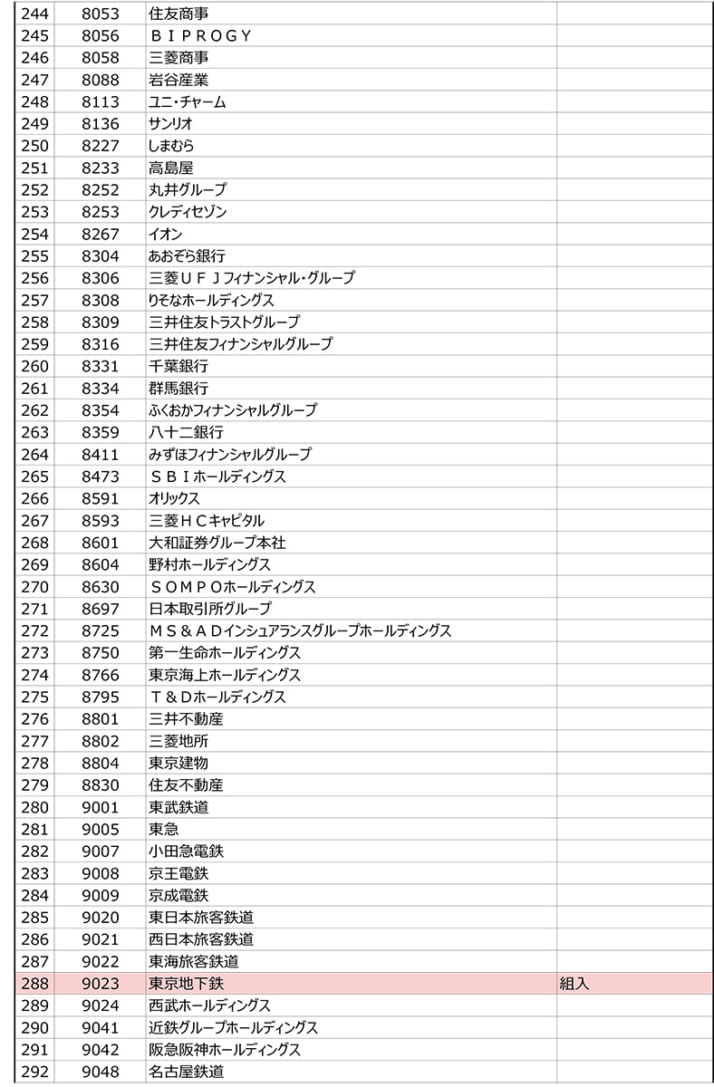

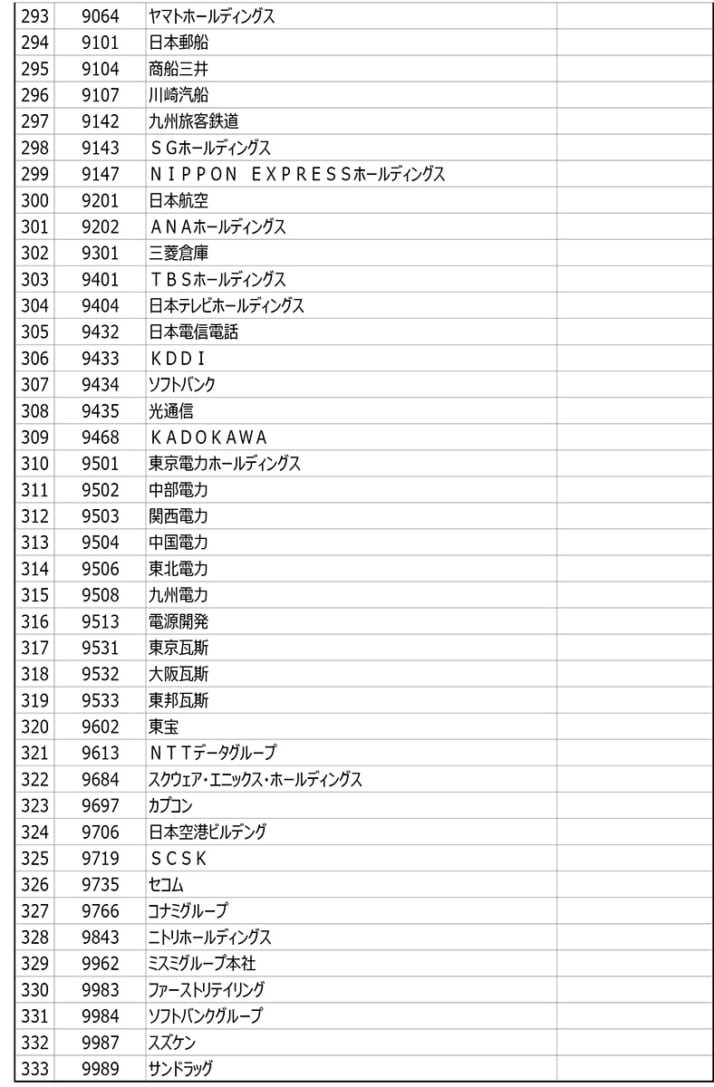

打倒!日経平均株価とばかりに読売新聞が新しい株価指数「読売333」を公表したのは3月24日のこと。その名の通り構成銘柄は国内に上場する333銘柄で、ちょっと少ない225銘柄の日経平均と違って、「GMOペイメントゲートウェイ」や「インターネットイニシアティブ」「日本オラクル」といったキラキラした企業も入っているのが特徴だ。

【画像で見る】“キラキラ”した名前の企業も…… 「読売333」の構成銘柄は?

証券会社の幹部が言う。

「読売が今頃になって独自の株価指数を公表するのは、新NISAの枠を使って投資する顧客を取り込みたいという狙いがあります。それと、やはり日経平均というブランドへの対抗心でしょう。テレビをつければ朝昼晩と“今日の日経平均”が報じられるのはご存じの通り。NHKだって無料で宣伝してくれる。日本一の部数を誇る新聞としては、指をくわえて見ているわけにはいかんでしょう」

読売333が日経平均と大きく違うのは算出方法である。日経平均がファーストリテイリング(ユニクロ)やソフトバンクグループなど株価の高い銘柄(値がさ株)に指数を左右されやすいのに対し、「等ウェート型」と言って、すべての銘柄を同じ比率で組み入れている。

「インフィニティ」チーフエコノミストの田代秀敏氏が言うのだ。

「日経平均はファーストリテイリング1社だけで全体の約10%を占めるほど偏った計算をしています。しかも、以前から銘柄の入れ替えの基準が恣意的だと指摘されてきました」

「他の指数より劣っているというのは……」

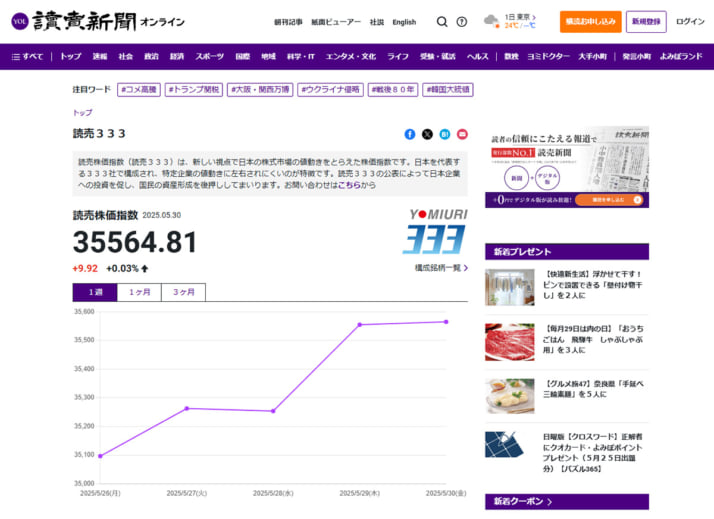

読売新聞オンラインにはこう書いてある。

〈読売333の公表によって日本企業への投資を促し、国民の資産形成を後押ししてまいります〉

心意気やよし。では2カ月たってどうなっているのかというと、日経平均がプラス0.07ポイントで読売333はマイナス0.6ポイント(いずれも投資家が買うことのできる指数連動型ETFの価格で3月27日~6月2日の終値を比較)。

やや負けている上に、ETFの出来高が圧倒的に少ないのが寂しい。読売新聞に聞いてみると、

「そもそも資産運用会社が開発したETFや投資信託といった金融商品の値動きは、株価指数そのものの推移とは異なります。短期間の金融商品のデータをもって、読売333が他の指数と比べて“劣後している”と指摘するのは適切ではありません」(読売新聞グループ本社広報部)

日経平均の「背中」はまだまだ遠い。