支離滅裂な絵空事の「成長実現シナリオ」でさらに悪化する「戦後最悪GDP落ち込み」

内閣府が8月17日、2020年4~6月期の実質国内総生産(GDP)速報値を発表した。それによると前期比年率で27.8%減で、3四半期連続、しかも戦後最悪のマイナス成長となった。

にもかかわらず、政府の財政政策が迷走している。

2021年度予算では概算要求基準を設けず、新型コロナウイルス対応など緊急経費を上限なしに要求できる仕組みとした一方で、中長期の経済財政試算では、2025年度の基礎的財政収支(プライマリー・バランス=PB)の黒字化の目標と、債務残高対GDP比の安定的な引き下げ目標を堅持するという、何とも“支離滅裂”な内容である。

楽観的過ぎる“見事なV字回復”

政府は7月21日、2021年度予算編成にあたって、

「引き続き新型コロナへの対応が喫緊の課題であり、来年度における予算をはじめとする対応について現時点で予見することに限界がある」

として、前述の通り概算要求の段階で予算額を決めず、緊要な経費は“上限を設けず”要求できる方針を打ち出した。

ところが、7月31日の政府の経済財政諮問会議に出された「中長期の経済財政に関する試算」(以下、「新試算」)はには大いなる矛盾があった。

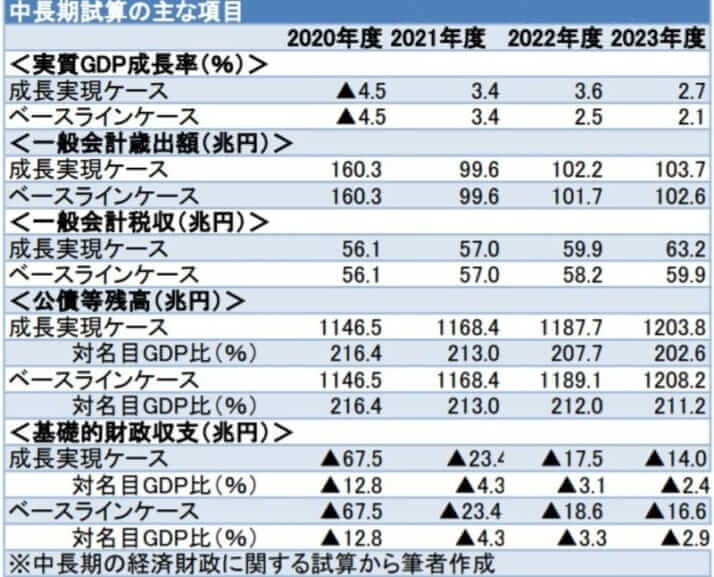

「新試算」の主な項目は、冒頭に掲げた表のようになっている。

この「新試算」は、新型コロナの感染拡大が本格化する前の今年1月時点での試算を見直したものだ。

注目すべきは、財政健全化目標として先述の2点、すなわち、

(1)2025年度の国・地方を合わせたPBの黒字化を目指す。

(2)同時に、債務残高対GDP比の安定的な引き下げを目指す。

という部分だが、これはもはや“夢物語”としか言いようがない。「目標は常に高く持て」とは教育的箴言だが、ここまで実情と乖離した目標では話にならない。

2020年度の当初予算は102兆6580億円だった。だが、新型コロナ対策に2度の補正予算を組んで57兆6000億円を計上したことで、財政は急速に悪化した。

ちなみに、2020年度予算と財政悪化の状況については、6月10日の拙稿『補正予算衆院可決:ついに国債「1000兆円突破」で迫る「大増税」』を参考にして頂きたい。

そして実際、「新試算」でも、新型コロナの影響により2020年度の実質GDP成長率はマイナス4.5%に下落し、国と地方合計のPBは67.5兆円の赤字(一般会計ベースでは73.6兆円の赤字)に急拡大し、対名目GDP比率は12.8%の赤字と、急激に悪化する見通しとなっている。

1月時点でのPBの見通しでは15.3兆円の赤字だったため、新型コロナの影響からわずか半年で52.2兆円も赤字幅が拡大したことがわかる。この赤字幅は、リーマンショック後の2009年度を抜き、過去最高である。

しかし驚くべきは、2021年度以降の見通しだ。

具体的には、実質GDP成長率は3.4%に回復し、政府のメインシナリオである「成長実現シナリオ」では、それ以降も2022年度は3.6%、2023年度は2.7%と高成長が続く、となっている。

中長期的に実質GDP成長率1%程度を前提とした「ベースラインケース」でも、2022年度は2.5%、2023年度は2.1%の成長を見込んでいるのである。

2020年度の成長率は、このコロナ禍がいまだ終息の見通しすらたたない現状では、「新試算」のマイナス4.5%よりも実際にはもっと悪化することは誰しもが理解できることだろう。現実に、この半年で50兆円以上も赤字は膨れ上がっているのだ。

にもかかわらず、2021年度以降に“見事なV字回復”をして3.4%成長するというのは、たわけた寝言、絵空事としか言いようがない。

しかも、過去7年間の成長率の平均は実質1.0%程度しかなく、「ベースラインケース」ですら、あまりにも楽観的過ぎる。

出口の時期も見えない日銀「金融正常化」

この“荒唐無稽”な「成長実現シナリオ」により、PBの赤字は2021年度には23.4兆円(対名目GDP比4.3%)、2022年度には17.5兆円(同3.1%)、2023年度には14.0兆円(同2.4%)と減少し、2029年度にはついに黒字化する、と見込まれている。

であるにもかかわらず、政府は「2025年度にPB黒字化」という目標を変更しなかった。あまりにも都合の良すぎる見込みですら、黒字化するのは2029年度まで待たねばならないとしていながら、同じ口で「でも目標は2025年度」と言う。矛盾も甚だしく、目標は目標だからと捨て置いてよい話ではない。

ちなみに、1月時点の試算による黒字化時期は2027年度だったから、実際には見通しそのものも2年先送りされている。

何故、このような試算が成り立っているのか。その理由は、一般会計の税収に見て取れる。

「新試算」の「成長実現シナリオ」での2020年度一般会計税収見通しは、56.1兆円。これが2021年度は57兆円、2022年度には59.9兆円と拡大し、2023年度には63.2兆円と、60兆円台を回復する見通しとなっている。

これもまた、コロナ禍で上場企業の3割弱が4~6月期決算で赤字となっている現状を考えれば、見事に“現実離れ”したシナリオだ。つまりこの見通しは、2021年度以降にはコロナ禍などすっかり消え失せ、日本経済にはその後遺症すらほとんどないという前提に立っていると見るのが妥当だろう。

確かに、東日本大震災では、2011年度の税収は42.8兆円に落ち込んだが、2014年度には消費増税もあって53.9兆円にまで回復し、2018年度には60.4兆円と60兆円台に乗った。しかし、東日本大震災は被害こそ大きかったものの一時的なものであり、すぐに復興に向けて動き出した。

だが、新型コロナは未だに感染拡大が続いており、その収束時期すら予測できず、経済的なダメージがどこまでどの程度拡大するのかも、世界中で誰も見通せない。それなのにわが政府は、経済のV字回復を前提に試算を行っているのだ。

これまでも、政府の中長期の経済財政の試算は常に“強気”、換言すれば都合のよいシナリオで予測され、実態から乖離したものだったが、今回の「新試算」はあまりにも“愚昧(ぐまい)”なものと言わざるを得ない。

ただし、これまで必死に200%を超えないように苦心してきた公債等残高の対名目GDP比率は、今回の「新試算」では2020年度に216.4%にまで跳ね上がった後、「成長実現シナリオ」ですら、2021年度は213.0%、2022年度は207.7%、2023年度は202.6%と高止まりを予想している。

しかも「ベースラインケース」に至っては、公債等残高の対名目GDP比率での200%超えは2029年度まで続くと予想されている。これはつまり、財政がいかに国債頼みの状況に陥っているのかの証左と言える。

この点から明らかなのは、公債等残高の対名目GDP比率が200%を超えた状況では、金利の上昇がすなわち政府債務残高の支払利子の急増に結び付くということだ。従って、日本銀行には金利上昇を徹底的に抑え込むことが求められるわけで、もはや日銀が続けている大規模金融緩和政策は、金融政策正常化に向けた出口の時期すら見えなくなってしまった、ということだろう。

“無尽蔵”ではない財源

もう1つ、この「新試算」の最大の“杜撰さ”を指摘しておこう。

政府が7月21日に打ち出した2021年度予算では、概算要求基準を設けず、新型コロナ対応など緊急経費を上限なしに要求できるようにしたことは冒頭で説明した。にもかかわらず、7月31日に発表されたこの「新試算」では、2021年度の一般会計歳出額を99.6兆円としている。

これも前述のとおり、102兆6580億円だった2020年度の当初予算は、2度の補正予算により、160兆円を超えるまでに膨らんだ。それなのに、緊急経費には“糸目をつけない”とした2021年度予算は、2020年度当初予算よりも少ない99.6兆円をベースとして試算が行われている。まさか、苦しい台所事情を鑑みていろんな予算を頑張って削ったから、とでも言いたいのだろうか。財政政策は徹頭徹尾矛盾だらけで、もはやコントロール不能の迷走状態に入っていると言えよう。

政府がすぐに行わなければならないのは、「新型コロナウイルス特別会計」を設け、対策関連費用を一般会計から切り離し、一元管理することである。

さらにこの特別会計は時限措置とし、資金使途を厳格に管理し、感染拡大が終息した後には、国民負担を最小にすべく債務処理が行われる施策を練るべきだ。

現に東日本大震災では「東日本大震災復興特別会計」が作られ、震災復興に関する経費のすべてを復興特別会計の歳出として計上した。

そして、復興特別会計の歳入は、「復興債」という国債を発行することで賄った。

この復興債の償還財源として、法人税は2年間の減税を実施後に、2年の間税額を10%上乗せし、所得税は25年間の2.1%上乗せ、住民税は10年間の年1000円の徴収が実施されている。

新型コロナ関連費用についても、同様に復興債のような特別債を活用することで財源を明確化し、その償還方法として極力国民負担の少ない方法を検討すべきなのだ。

もちろん、有用な新型コロナ対策には資金を惜しむべきではないことは言うまでもない。

しかし、時の政権が財政支出を“無制限”には出来ても、その財源は決して“無尽蔵”ではないのだ。