「持病があっても入れる保険」に飛びつく人の思わぬ末路

会社で受ける健康診断。年齢があがるにつれ「要注意」項目が増え、ついに「要再検査」の判定結果が――。こうなると、保険のことが脳裏をかすめる人もいるはず。

特に魅力的に感じられるのが、テレビCMなどでおなじみの「持病があっても入れる保険」だろう。

持病や手術歴、通院歴があっても入りやすいという謳い文句で、大手生命保険会社はもちろん、オンライン型の生保までさまざまなプランを販売している。

いちど病気になったら、今後のためにも「持病があっても入れる保険」に入ったほうがいいのだろうか。経済ジャーナリストの荻原博子さんに聞くと、意外な答えが返ってきた。

「『持病があっても入れる保険』に、飛びついてはいけません。このタイプの保険は通常よりも割高で、保険金もすぐに満額が出にくいものが多いのです」

いったいどういうことなのか。荻原さんの新著『払ってはいけない』から解説部分を抜き出してご紹介しよう(以下、「」内は同書より)。

更年期世代に人気

「50歳を過ぎた頃から、なんとなく頭痛や耳鳴り、手足の冷えを感じるといった人は多いようです。男女ともに50歳前後に更年期に入ると言われていて、動脈硬化が進んだり、心筋梗塞や脳卒中になったりするリスクも、この頃から高まると言われています。中には、糖尿病の気(け)が出てくるという人もいるでしょう。

そういう人たちに人気なのが、『持病があっても入れる保険』。

この保険には、条件のハードルが低いものと無条件のものがあります。無条件のものは対象外の病気も多く保険料がかなり高くなるので、ここでは比較的条件のハードルが低いもの(引受基準緩和型)について見てみましょう」

「持病があっても入れる保険」の特色は、総じて簡単な告知で入れることだ。会社によるが、通常は医師の診断や細かな告知が必要で、そこで病気が見つかると保険に加入できないケースも出てくる。だがこの保険に関しては次のような質問項目が示され、すべて「いいえ」ならば申し込める仕組みになっている。

1 最近4カ月以内に、医師から入院、手術、検査のいずれかを勧められたことがありますか。または、現在入院中ですか。

2 最近4カ月以内に、がんまたは慢性肝炎、肝硬変で、医師の診察、検査、治療、投薬のいずれかを受けたことがありますか。

3 過去2年以内に、病気やけがで入院をしたこと、または手術を受けたことがありますか。

4 過去5年以内に、がんで入院をしたこと、または手術を受けたことがありますか。

こういうパンフレットを読むと、持病があっても大丈夫と励まされる気持ちにすらなるが、この保険にはほかにないデメリットが2つあると荻原さんが言う。

条件が緩いぶん、保険料が2倍の場合も

「『持病があっても入れる保険』のデメリットは、加入条件が緩くなっているぶん保険料が高いこと。通常の保険の1・5倍から2倍の保険料になっています。

しかも、保険は年齢が上がれば上がるほど保険料は高くなりますから、60歳でこの手の保険に加入しようと思ったら、保険料が安いネット加入でも、1日1万円の入院給付金を得たいとすると、月の保険料は1万3千円くらいになります」

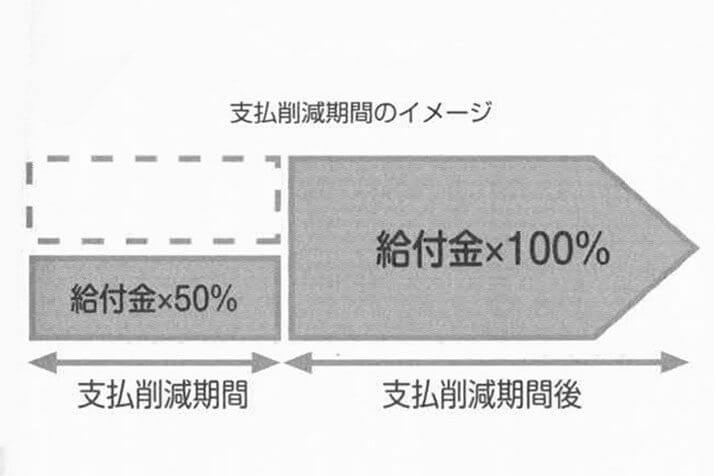

もうひとつのデメリットは支払削減期間があることだという。聞きなれない言葉だが、これは加入者でなく、保険会社の利益を守ることに繋がっている。

「この保険に加入したからといって、すぐに満額の給付金が保証されるわけではありません。

加入してすぐ病気が発症、保険金や給付金を支払うのでは保険会社の割に合わないので、支払い削減期間というものが設けられている商品がたくさんあります。『加入して1年間は、病気が発生しても半額しか支払われない』などの規約があるのです。

実は、病気によっては普通の生命保険でも入れるものもあります。まずは、普通の生命保険でいろいろな会社に当たってみて、ダメだったら『持病があっても入れる保険』を検討した方がいいでしょう。また、そもそも保険に入らなくてはいけないのか、基本的なことも考えてみる必要があります」

せっかく加入して高い保険料を払ったのに、想定より少ない保険金しか下りないのではがっかりするのが当然だ。落胆がさらなる不安につながれば、せっかく保険に入った意味すら薄れてしまう。

もちろん、こうした保険加入が向いている人もいるのだろうが、テレビCMだけを見て貴重なお金を「払ってはいけない」と荻原さんはアドバイスをしている。