預金残高20万円なのに投資は月21万円――新婚30代夫婦が陥った「NISA貧乏」。暴落より怖い手持ち金ゼロの現実【金融教育家が助言】

専門家のアドバイス:なぜ若い世代が「NISA貧乏」に陥るのか

生活に支障をきたすほどに投資にお金を回してしまう「NISA貧乏」。この言葉は、26年3月10日の衆議院財務金融委員会でも取り上げられ、片山さつき金融担当相が「積み立て自体の目的化は意図していない」と答弁したことでも話題となった。

佑樹さん夫婦のように、本来は確保するべき生活資金を切り崩してまで『攻め』の投資に回してしまう逆転現象がなぜ起きてしまうのか。お金をめぐる心理に詳しい上原さんは、その背景に、3つの心理があると指摘する。

まず、老後に対する不安を「見える化」しないまま焦ってしまうこと。自分の年金がいくらもらえるのか、将来いくら必要なのかを計算することなく、やみくもに投資額を増やしてしまうパターンだ。

2つ目は、「現金は損」という思い込みだ。「インフレ時代に現金を持つのは損」という情報だけを鵜呑みにし、リスク許容度を超えて投資にのめりこんでしまう。

「投資信託が短期では元本割れすることを知りながら、心のどこかで“率の良い預金”程度にしか考えていないのです」

3つ目は、「時間を味方につける」という言葉に対する誤解だ。確かに、若いうちから多く積み立て、長期運用すれば運用成績が安定するのは確かだ。しかし投資額を増やすこと自体が目的化し、長く続けるために最も必要な「手元の安心」を後回しにしては本末転倒だ。

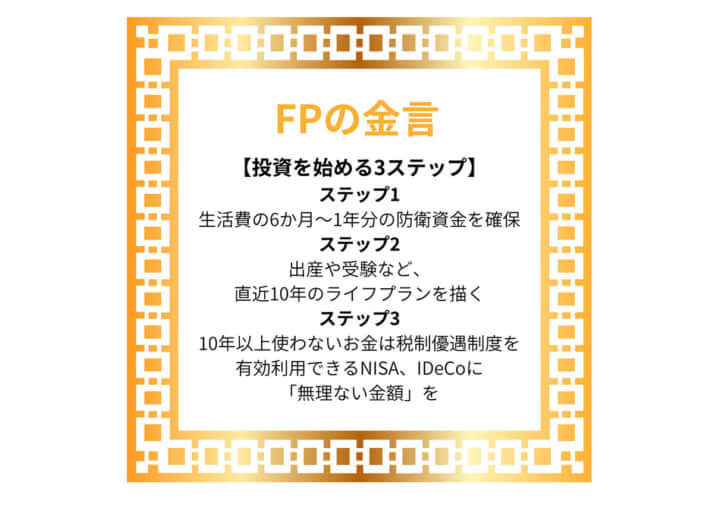

投資を始めるための3ステップ

こうした心理をふまえつつ、上原さんは、「手持ち資金が少ない人こそ、投資を始める際は順序を守ることが大事」という。

ステップ1 生活防衛資金を確保する

投資を始める前に、生活費の6カ月から1年分を、すぐに引き出せる形で確保する。「急病などの緊急事態に備えて預金口座に入れておくのがおすすめです」

ステップ2 直近10年のライフプランを描く

家賃更新や引っ越し、住宅購入、出産、教育など、今後の予定とその予算を書き出してみる。たとえば中学受験をするなら、新小学4年生(小3の2月)から塾代が本格化することを見越しておく。そして、10年以内に使う予定があるお金は基本的には投資に回さない。「使う時期が近付いているお金を、大きな価格変動のある金融商品に投資するのはリスクが高すぎます。預貯金のほか、個人向け国債、社債などの利用を考えたいですね」

ステップ3 「無理なく続けられる額」を設定する

「10年以上使わないお金は、NISA・iDeCoなどの税制優遇制度を活用した投資に振り分けていいでしょう」。ただし、上限額まで埋めることが目的になって、無理な金額を設定しないこと。老後への不安に振り回され、今の生活を犠牲にしないよう注意したい。

「若い世代は、これからさまざまなライフイベントが待っています。まずは『ご安全に』の精神で近いうちに使えるお金を準備しておき、その余りを投資にまわしてください。それが長期投資を成功させる鉄則です」

画面上の評価額がどれほど増えようとも、今日の家賃は現金で払わなくてはならない。投資は「余裕のある資金で、長期で続けるもの」という原則は、NISA時代になっても変わらない。「NISAをやっている自分」に安心する前に、一度立ち止まって考えてみてほしい。あなたの銀行口座に、今月の予期せぬ出費を賄えるだけの現金は残っているだろうか?

※紹介する事例は、プライバシー保護等のため、アレンジを加えている。