「人生90年」にいくら必要? 年金だけではカバーできない老後

年金ではカバーできない

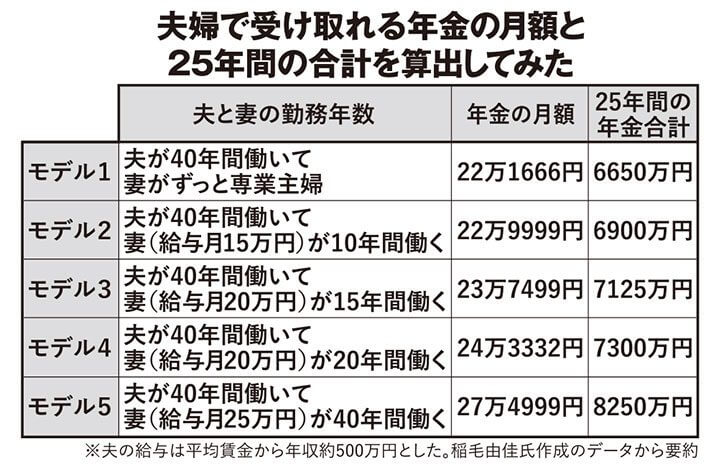

一般にサラリーマンの年金は、国民年金(基礎年金)と厚生年金の「2階建て」になっている。大企業などの場合、これに企業年金が加算されて「3階建て」となるが、表は、企業年金がない場合の受取額を、稲毛氏に試算してもらったものだ。妻が専業主婦の場合と、共働きの場合とで、かなりの差が開くのは見ての通り。だが、大事なのは、いずれの場合も年金だけでは老後の生活資金をカバーできないことである。

「ですから、引退する5年ほど前から、自分が目指す生活費を念頭に、段階的に出費を抑えて行くのが重要なことなのです」

とは前出の稲毛氏。

「皆さんは、定年になって会社に行かなくなると生活費が下がると油断しています。しかし、実際には生活費は変わらないのです。逆にこれまで仕事に使っていた時間が自由に使えるので、増えてしまうこともある。だから現役の時に練習するつもりで、計画的に節約をしておくことが大事なのです」

携帯電話や保険など、身の回りを見渡せば節約できるものは沢山あるが、もちろん、それにも限度がある。その不足分を補ってくれるのが金融資産である。退職金と預貯金を合わせてどのぐらい必要なのか、社会保険労務士の梶原達郎氏によると、

「私の経験で言うと、65歳の時点で夫婦2人で最低2000万円。さらにゆとりが欲しいと思えば3000万円は手元に欲しいところです」

老後は年金を貰いながら、この金融資産を少しずつ取り崩してゆくことになるが、出来れば金融資産も目減りを防ぎたいものだ。

ファイナンシャルプランナーの深野康彦氏が言う。

「そのためには、やっぱり運用が大事なのです。具体的には25年間で年2%程度を目指す。これなら年金で生活しながら、90歳まで手元資金を減らさずに生活できる。人生90年を生きる世代に運用という考えは欠かせません」

[2/2ページ]